【新鼎资本研究】国家芯片产业基金投资项目之二十一——景嘉微

长沙景嘉微电子股份有限公司

一、企业简介

长沙景嘉微电子股份有限公司成立于2006年4月,下设北京麦克斯韦科技有限公司、长沙景美集成电路设计有限公司及石家庄分公司。公司致力于信息探测、信息处理和信息传递领域的技术和综合应用,为客户提供高可靠、高品质的解决方案、产品和配套服务。目前是国内唯—成功自主研发国产化图形处理芯片(GPU)并产业化的企业。

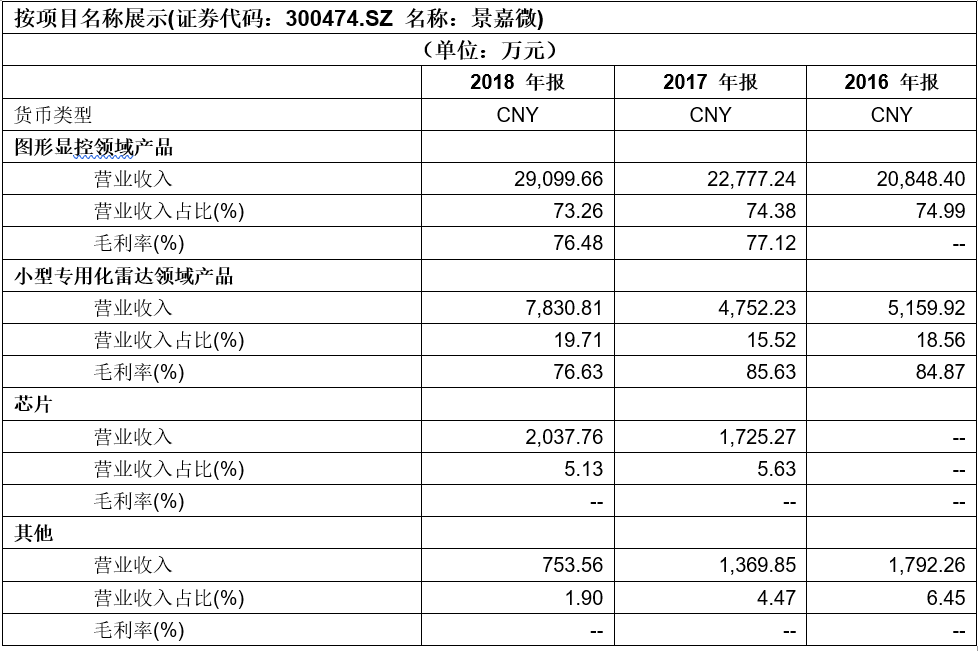

嘉微主要从事高可靠电子产品的研发、生产和销售,产品主要涉及图形显控、小型专用化雷达、芯片和其他四大领域。图形显控是景嘉微现有核心业务,也是传统优势业务,小型专用化雷达和芯片是景嘉微未来大力发展的业务方向。

景嘉微在图形显控领域拥有图形显控模块、图形处理芯片、加固显示器、加固存储和加固计算机等五类产品,其中图形显控模块是景嘉微最为核心的产品。景嘉微将在现有业务的基础上积极探索图形显控产品在其他领域的应用。

景嘉微较早开始在微波射频和信号处理方面进行技术积累,并以此为基础,成功开发了多种用途雷达核心产品及微波射频组件等,在小型专用化雷达领域取得了一定的先发优势,景嘉微小型专用化雷达经过多年的研发,实现了批量应用,小型专用化雷达销售收入取得了一定增长。

2016年3月,景嘉微在深圳证券交易所挂牌上市,股票代码:300474。

景嘉微作为军民融合深度发展的高新技术企业,具备齐全的科研生产资质和质量体系认证,拥有近500名优秀员工,与多家科研院所和高校建立战略合作伙伴关系,成立联合实验室、工程中心。公司产品涵盖图形图像处理系统、小型雷达系统、图传数据链系统、消费芯片等方向,广泛应用于有高可靠性要求的航空、航天、航海、车载等专业领域。

二、行业介绍

全球GPU 市场超700 亿美元,国际巨头寡头垄断。

GPU(graphicsprocessing unit,图形处理器)又被称为显示芯片,多用于个人电脑、游戏主机以及移动设备(智能手机、平板电脑、VR 设备),是显卡的核心,承担图像处理和输出显示的任务,辅助CPU 工作以提高整体运行速度。英伟达公司1999 年发布GeForce256 图形处理芯片时首先提出GPU 的概念,随后大量复杂的应用需求促使整个产业蓬勃发展至今。

GPU 有两种分类方式:第一是按照接入类型,可以分为集成GPU和独立GPU,集成GPU 将图形核心以单独芯片的方式集成在主板上或CPU 芯片上,能够提供简单的图形处理能力,而独立GPU 拥有单独的图形核心和独立的显存,能够满足复杂庞大的图形处理需求,并提供高效的视频编码应用。第二是根据应用端的不同,可以分为PC 端GPU、服务器GPU和移动GPU。

人工智能的兴起为GPU 带来了新的发展机遇,人工智能需要强大的运算力做支撑,一般的CPU 功能模块很多,大部分晶体管主要用于构建控制电路和高速缓冲存储器,只有少部分的晶体管可以组成各类专用电路,单从运算性能和效率上来说并不是计算芯片的最佳选择,在未来高性能计算中将更多与其他专用芯片搭配使用。而GPU 拥有强大的浮点运算能力和计算速度,其大规模并行计算能力用于人工智能神经网络之间的连接非常适合。深度学习算法通常需要海量计算来处理数据(图像、语音、文本等)和提取数据对象特征并进行反复训练,传统的CPU 集群需要数周才能计算出拥有1 亿节点的神经网络级联,而一个GPU 集群在一天内就可以完成,速度优势明显。

三、市场概况

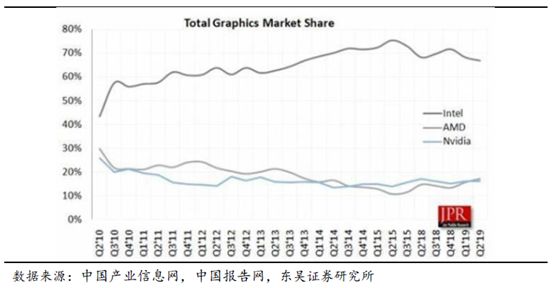

根据调研机构SBWire的数据,2017 年全球GPU 市场约751 亿美元,预计2022 年将达837亿美元。全球GPU 市场上,目前INTEL 占据约70%市场份额,而在独立GPU领域,市场呈现NVIDIA 和AMD 双寡头的格局,其中NVIDIA 占据优势地位,2019Q1市占率77.3%。

全球GPU市场格局

独立GPU市场占有率情况

目前国内GPU 的技术和产业化水平与国外差距很大,市场主要由NVIDIA、AMD等国外龙头厂商占据,国内的研发和应用主要集中在军工领域,供应商有景嘉微、长沙韶光、中船重工集团709 所和716 所等,未来国产替代空间大。

2013 年“棱镜门”事件之后,国家高度重视信息安全,我国信息系统的国产替代提上日程,预计未来我国党政军、金融、交通、能源等领域的信息系统产品将逐步实现国产替代进口。整个信息系统包括IT 基础设施(芯片、服务器等)、基础软件(操作系统、数据库等)、应用软件等多个环节,并且软硬件之间需要兼容适配形成生态,因此完全实现国产替代是长期工程,需要产业链各环节实现协同,融合发展。

四、 历史沿革

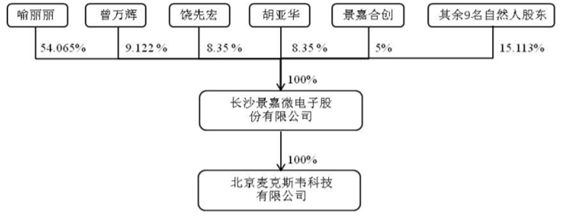

上图为景嘉微上市时的股权比例

景嘉微上市后进行过3轮融资,为国资参与。

上图为2019年半年报中披露的前十大股东

五、公司产品与市场

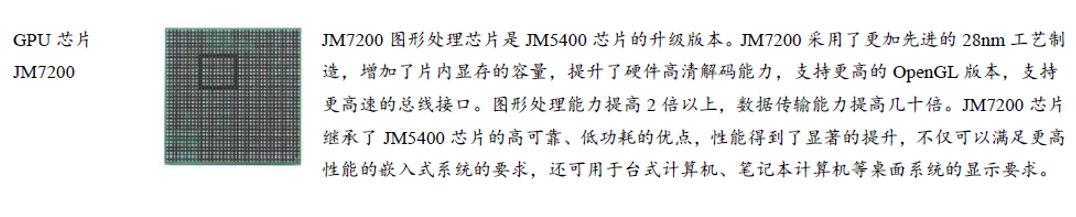

其中最先进的GPU:JM7200系列GPU芯片2018年流片,2019年3月份据悉获得了首批订单。JM7200系列GPU离世界先进水平有超过7年的差距。

主营业务分析

1、军用图形显控及小型专用化雷达。

公司是军用图形显控领域的龙头,占据绝大部分市场份额。

目前我国新研制的绝大多数军用飞机均使用公司的图形显控模块,此外还有相当数量的军用飞机显控系统换代亦使用公司产品,公司图显模块在军用飞机市场中占据明显的优势地位。

从公司的业务构成来看,图形显控占营收比例超过73%,且增速在持续提升。

2、盈利能力强,毛利率维持高位

公司图形显控产品的毛利率始终保持在75%以上,盈利能力突出。单季度来看,3季度毛利率为74.79%,净利率为31.93%。

原因在于:①军工电子行业有较高的技术壁垒。对可靠性和稳定性的要求极高,对民用电子设备生产厂商形成天然的技术壁垒,导致军用电子设备行业的竞争相对温和,进而造成军工电子行业整体利润率水平较高;

②高毛利率体现公司产品的独创性及高附加值。公司生产和销售的图形显控产品具备自主知识产权,产品技术含量及附加值较高,且具有定制化特点,因此毛利率水平较高。

3、消费电子芯片。

消费电子芯片目前处于开拓市场,完善布局的阶段。

未来的看点

(一)民用计算机国产化GPU采购,打破英伟达垄断,景嘉微作为国产计算机整机厂的GPU芯片供应商,将充分受益。

(二)第二代GPU芯片—JM7200

景嘉微是国产GPU的推动者,也是受益者。

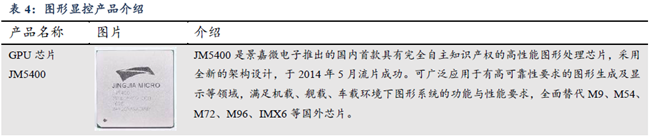

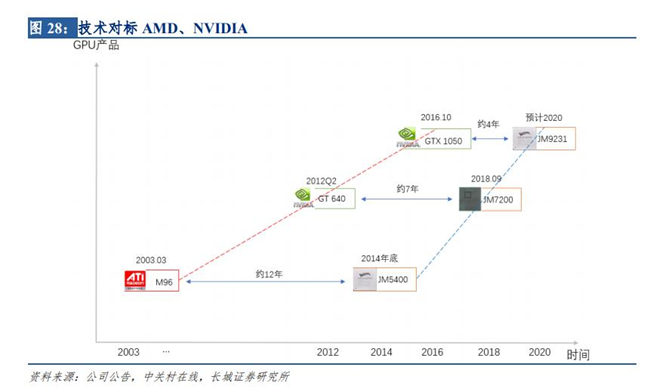

景嘉微第一代JM5400型图形芯片,于2014年研制成功,一举打破外国芯片在我国军用GPU领域的垄断,率先实现军用GPU国产化。JM5400已在军机领域实现对ATI公司M9的替代。

景嘉微的第二代GPU芯片—JM7200已成功研发,于2018年9月完成流片、封装阶段工作,且具备大规模推广的条件。

第二代芯片在民品市场的开拓取得了效果。

2019年11月29日,公司发布公告称与湖南长城科技信息有限公司达成合作框架协议,拟于2020年为其提供100000套JM7200图形显卡。民用方面,目前价格已与国外大厂同水平产品持平,民用领域有望实现突破。

目前,该款芯片完成与龙芯、飞腾、银河麒麟、中标麒麟、国心泰山、道、天脉等国内主要的CPU和操作系统厂商的适配工作,与中国长城、超越电子等十余家国内主要计算机整机厂商建立合作关系,有望加速批量订单落地的速度,后续订单放量值得期待。

此前,国产计算机均采用AMD或英伟达GPU芯片,随着与更多的国产计算机整机厂签署战略协议,景嘉微有望成为国产计算机整机厂商GPU芯片供应商,打破AMD和英伟达在国内市场的垄断地位,从而实现民用计算机国产化GPU采购。

(三)公司已在研发第三代GPU芯片。

2018年底,公司定增股票成功上市,募集资金主要用于第三代GPU芯片JM9系列的研发。

JM9系列开始涉足人工智能领域。人工智能发展的动力是深度学习,而GPU是深度学习的希望。

人工智能未来的广阔空间,将带来更大的机会。国际巨头英伟达就是在人工智能的追捧下,市值突破千亿美元,成为科技牛股。

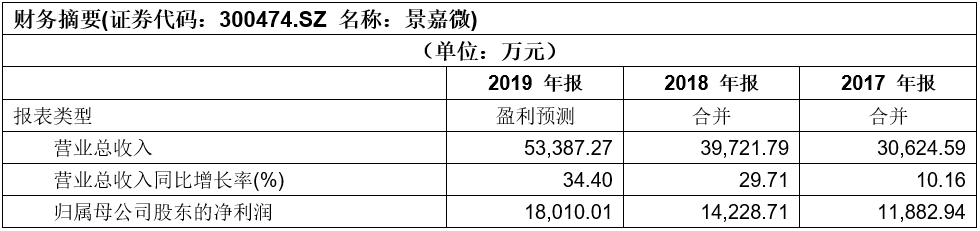

六、 财务状况

公司目前市值约200亿人民币,动态市盈率PE约120倍,静态市盈率约140倍。