【新鼎资本研究】国家芯片产业基金投资项目之二十——太极实业

无锡市太极实业股份有限公司

主营业务:半导体业务、工程技术服务业务、光伏电站投资运营业务和涤纶化纤业务。

太极实业从 1987 年成立之后,合成化纤产品的生产一直是公司的核心业务,但是现在公司已经从一家纺织企业转型成为一家以半导体技术为主的科技企业,纺织业务占比下降为不到 10%。日后发展半导体+高科技工程服务的双轮驱动战略。

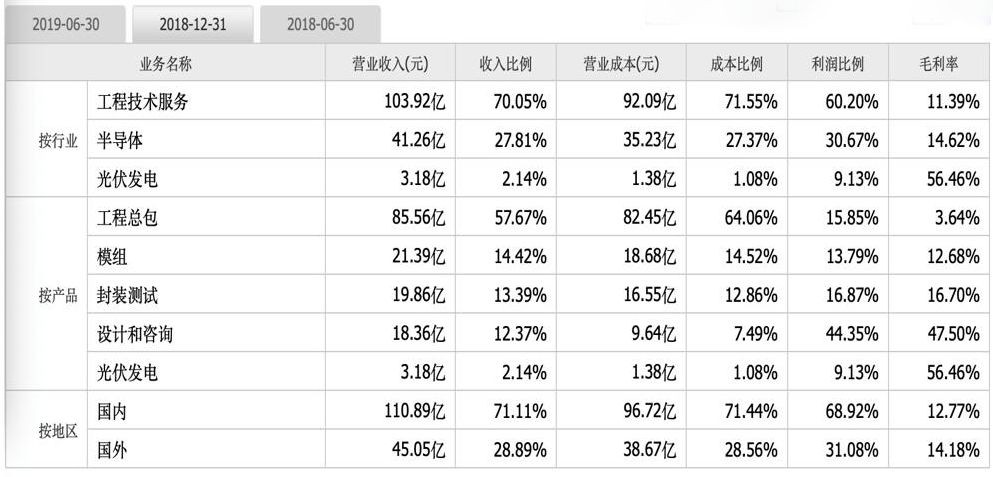

业务占比:

股东结构:

大基金以9.49亿元受让太极实业1.3亿股,占太极实业总股本比例为6.17%。交易完成后,大基金成为太极实业第三大股东。

公司业务主要有三个板块

海太半导体(无锡)有限公司主要经营范围为半导体产品的探针测试、封装、封装测试、模组装配及测试。海太半导体业务目前主要是为 SK 海力士的 DRAM 产品提供后工序服务。SK 海力士是以生产 DRAM、NANDFlash 和 CIS 非存储器产品为主的半导体厂商。SK 海力士是世界第二大 DRAM制造商,海太半导体与 SK 海力士形成紧密的、难以替代的合作关系。在 2009 年太极实业与韩国海力士以现金合资合作项目海太半导体(无锡)有限公司, 太极实业占 55%,海力士占 45%。海太半导体由太极实业(占股55%)和韩国SK海力士(占股 45%)共同投资,是 SK 海力士无锡 12 寸晶圆生产线的配套服务商,目前海太半导体的产能占据海力士40%~50%左右,其封装工艺匹配国际领先的 20 纳米 DRAM 产品,封测技术水平国际一流。2015 年 4 月 29 日,海太与海力士签署二后工序合同,合同有效期为 2015 年 7月 1 日至 2020 年 6 月 30 日。双方约定海太半导体按“全部成本+约定收益”的方式对其向 SK 海力士提供的半导体后工序服务进行定价,“约定收益”为投资总额(4 亿美元)的 10%,即四千万美元,这样海太公司至少每年有固定盈利4000万美元,约2.7亿,也就是说不论营收增长多少,在不增加投资的情况下,收益不变,因此所谓DRAM涨价其实对太极实业并不构成利好。

采用的主要技术是Flip chip又称倒装片,是在I/O pad上沉积锡铅球,然后将芯片翻转加热利用熔融的锡铅球与陶瓷基板相结合此技术替换常规打线接合,逐渐成为未来的封装主流,当前主要应用于高时脉的CPU、GPU(GraphicProcessor Unit)等产品为主。Flip-Chip封装技术与传统的引线键合工艺相比具有许多明显的优点,包括,优越的电学及热学性能,高I/O引脚数,封装尺寸减小等。双方合作于2020年6月到期。为推进落实海太半导体三期合作方案,2018年下半年已启动行业环境调查、公司运营状况总结及全部成本构成分析等事前准备工作。2019年形成意见,以此作为谈判依据,以期年内签署三期合作。

太极半导体:太极半导体封装技术较为低端,但产品结构近两年逐渐优化,主要产品由 BOC、TSOP 产品转向中高端的 Nand Flash& DRAM 产品。公司倾力打造的Flip-Chip产线已具备倒装BGA封装和倒装框架封装产品能力2019年,全球记忆体深陷下行周期,中美贸易摩擦升温,主流内存大厂纷纷收紧大陆订单。WDC(原SanDisk)、SpecTek、ISSI三大客户收入稳定。

十一科技:十一科技在电子无尘室设计方面市占率达70%以上,居国内行业绝对龙头地位。十一科技承担了国内80%以上的8英寸及12英寸芯片项目设计和管理工作,在这领域拥有丰富的设计和工程管理经验,尤其是掌握对于大规模集成电路生产必备的高级别净化室、水、气、化、防微震、防电磁辐射等专业技术,具有丰富的大型电子类项目EPC经验,是国内行业龙头企业。十一院具有国内唯一一个以EPC建成并获奖且成功运行的12英寸芯片项目(上海华力微电子有限公司12英寸集成电路芯片生产项目)。十一科技先后承接绍兴中芯、无锡M8、无锡华虹、上海积塔半导体等多个重大集成电路EPC项目,继续打造集成电路厂房设计、总包的优质服务品牌形象;同时十一科技在光伏电站设计业务对应的装机容量达到5673兆瓦,占2018年国内新增装机容量的比例达到13%,在国内光伏电站设计市场占有率方面居于领先地位。十一科技凭借集成电路工程服务龙头企业的品牌效应,成功中标优质中小项目,例如大连松下汽车能源有限公司三、四期设计项目等。