【云从科技】如何为银行风控保驾护航?云从科技让“灵云”告诉你

21世纪的最初十年,被称为中国银行业的“黄金十年”。

黄金十年里,银行业金融机构的利润从322.8亿元迅速膨胀到1.74万亿元,算下来差不多增长了54倍。

黄金十年里,这些庞然大物连带着整个金融业的就业岗位被塑造成了一个体面、稳定又赚钱的金饭碗。

而银行业的高速增长期在2014年彻底宣告结束,快速扩张变成了降薪、裁员、甚至有银行开始关停网点。

在黄金十年中,传统的风控员通过经验、专业技术和能力来综合判断一笔信贷业务的风险,通过对客户从道德品质、能力、资本、抵押品、经营环境、事业连续性等六个方面审查,来决定一笔信贷业务“生死”。

今天,银行的“黄金十年”早已经过去,不良率高企,资产质量恶化,互联网金融冲击,银行业可谓是腹背受敌,早已没有了过去的辉煌。

很多人认为,银行的风控从业人员,很难再依靠传统的经验去判断一笔信贷业务的风险,银行的风控,该反思了。

1.黄金十年后,中小银行的风控反思

关于现在的风控是什么,有一位银行从业20多年的风控专家给了这样一个比喻:

“你走过大桥吗?”

“走过”

“桥上有栏杆吗?”

“有”

“你过桥的时候扶栏杆吗?”

“不扶”

“那么,栏杆对你来说就没用了?”

“那当然有用了,没有栏杆护着,掉下去了怎么办?”

“可是你并没有扶栏杆啊?”

“……可是……可是没有栏杆,我会害怕!”

“那么,风控就是桥上的栏杆!拥有了风控的保障,你的交易才会更踏实,更安全!”

现在,商业银行经过一次次的不良资产剥离,核销,却依旧无法解决不良率的问题。

经济快速发展阶段,企业融资比较容易,即使出现了经营风险,企业可以通过向其他银行举债来偿还贷款,表面上的平静与安全,背后却是暗流涌动。

黄金十年之后,人工智能+风控的出现,让中小银行有了更多反思,因为金融业的核心——风控系统,并不能一蹴而就。

如何搭建数据驱动型的风控体系,利用现代化技术进行贷前审核,贷中监测,贷后催收,是业务开展过程中的重中之重。

相关数据统计,到2021年,中国的信贷规模将达到44万亿元。面对万亿级别的蓝海市场,互联网小贷公司、消费金融公司等机构纷纷扎堆其中,跑马圈地。

大银行有用户、有数据、有人才,只要下功夫,摸索搭建、完善风控系统只是时间问题。

但中小银行,尤其是偏居末线城市的农商行、城商行,缺乏足够的数据、人才支撑,同时存量用户也缺乏互联网属性,独自发展之路,荆棘密布,补齐金融短板,提高服务效率与风控能力,并非易事。

于是,如何打破风控壁垒,成为中小银行的当务之急?

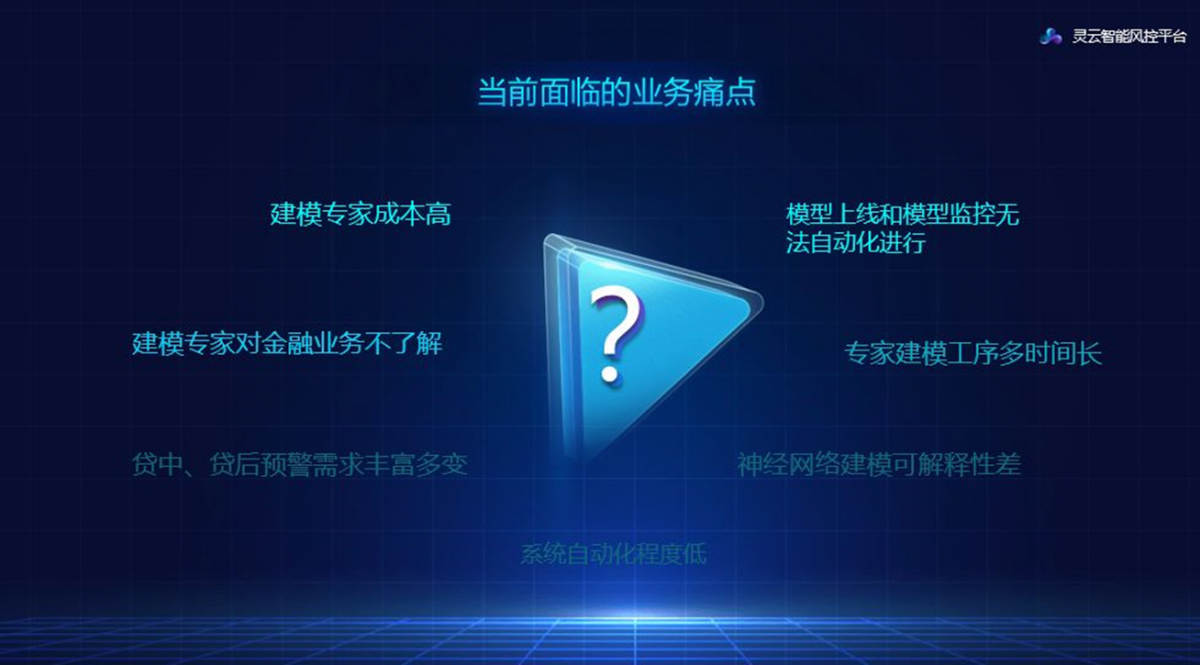

对于中小银行的风控来说,资金支持少、没有建模人员、没有建模环境。而现在银行与银行之间比的就是谁的风控模型更优秀。

他们最需要的是什么?

是“用新型人脑代替电脑”,也就是用人工智能代替计算机,自动化建模,数据不需要分类和清洗,输入数据,便能进行神经网络建模。

也就是说,在没人、没基础、没场景的情况下,小银行想要在剩下的零售金融市场稳住脚跟,就必须在修炼内功的同时,引进一些先进的科技公司的技术,用机器辅助决策,助力风控技术的提升。

据不完全统计,目前国内类似的金融科技公司已多达数百家,而2014年5月,孵化自中科院重庆研究院的云从科技便是银行们引入的科技公司之一。

截止2019年11月8日,云从科技已服务全国400多家银行(包括大型银行、中小银行),另与20多家互金、第三方支付公司达成反欺诈、身份认证等多方面合作,短短四年时间,已成长为中国银行业第一大AI供应商。

2.高屋建瓴,人机辅助决策

银行贷款业务的核心是风控,因此,在给客户提供金融贷款服务时,一套完善的风控体系,至关重要。

具体到个体上,国有银行、股份制银行与城市商业银行搭建风控模型的基础各不不同,面对复杂的客群与数据类型,难点各异。

特别是在大银行的风控团队中,业务专家的代码水平和能力参差不齐,所以云从开发出的灵云智能风控平台,提供一个建模环境——也叫专家实验室,解决银行业务专家在建模中的工程问题,架起银行业务专家在代码语言和银行语言的可视化桥梁。

• 专家为主,机器为辅,机器辅助专家决策:

据了解,“专家实验室”内部集成了卡方分箱、逻辑回归等十余种算法,银行风控专家通过拖拉拽的方式即可进行模型建立,所有建模过程可控可调。且银行风控专家也能参与建模过程,人机共同决策结果。

• 提升工作效率,节约时间:

从数据处理到加工到模型生成再到生成结果,一般自有开发周期在一到两周,使用灵云智能风控平台后,几个小时之内便可得出结论。

不难预料,随着人机共同决策,将有效解决人工可能出现的错漏,并能大大提高工作效率,降低运营成本。

3.卧龙出击,用数据决策全程

而在银行目前都在“强推”的贷款业务中,如何分析贷款人的个人信息以及日常生活中的经济行为信息,已经成为银行风控人员最头疼的问题。

今年11月12日,中国银行保险监督管理委员会在发布的2019年三季度银行业保险业主要监管指标情况中提及,本季度末,商业银行不良贷款余额2.37万亿元,较上季末增加1320亿元;商业银行不良贷款率1.86%,较上季末增加0.05个百分点。

面对增长的不良率,银行如何解决?

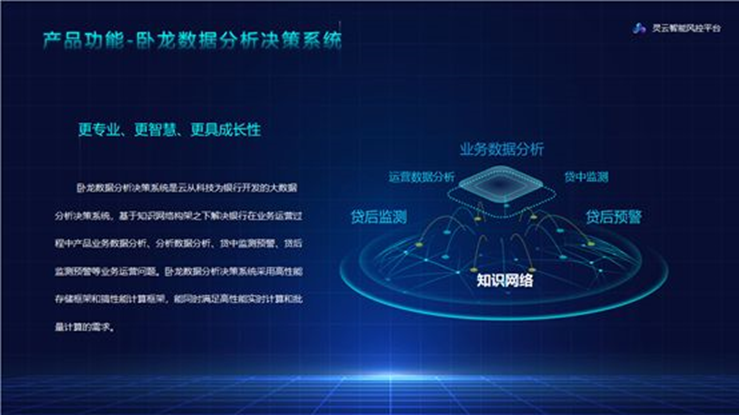

云从科技的灵云智能风控平台为银行推出的卧龙数据分析决策系统能对此进行助力。

也就是说,经过清洗后的银行业务及风险数据,需要通过数据管理平台接入到灵云卧龙数据分析决策系统中。

卧龙数据分析决策系统区别于其他产品的核心在于“智能分析+辅助决策”。

将传统的机器计算,改进成像“真人”一样知识积累,根据历史经验、业务场景来识别风险,可以对放贷过程中风险全生命周期进行监测,评估整体风险等级。

当达到一定警戒线后,及时给予邮件、短信通知,并且自动切换适合场景的模型。

除风险监测、数据开发之外,卧龙数据分析决策系统还有预警编辑、资产运营、自定义知识网络三大功能,其中资产运营分析,支持运营趋势,客群分析等多个板块上百个指标项,能帮助银行快速了解资产运营情况。

4.生态闭环、备受肯定,灵云未来已来

有一个风险论很有趣:

鸵鸟在被追赶时,认为自己跑不掉,就会把自己的头钻到沙子里,以为看不到追赶者,就把追赶者甩掉了。

但“鸵鸟风险论”主打的是遇到风险时不是抓住风险、解决风险,而是极力躲避,以为这样风险就会走了,其实不然,风险还是依然存在。

未来的风控,不是你躲不躲得开,而是你看不看的到,抓不抓的着。

在通过了数据与模型的整合后,如何形成智能的风控业务生态?是每个银行风控从业者应该考虑的。

灵云的愿景是,从业务达成到流程处理、风险管理、数据分析、模型应用,整合出来的业务闭环,能很好的“包裹、抓取”风险。

其中,大环套小环,构建出的“类人”的神经网络,可以不断反馈、总结、提炼,形成专属于银行的知识网络,则提升了全行业的生命周期。

正因对于风险有这样的抱负,云从科技的灵云智能风控平台,才能从高手云集”的数十家科技公司中,脱颖而出,获得业内一致肯定。

2019年11月19日晚,第十四届21世纪亚洲金融年会上,云从科技的灵云智能风控平台,刚刚了荣获21世纪亚洲金融年会组委会授予的“2019年度竞争力风控产品”称号。

特别是在银行风控一项上,云从不断深耕,在一定程度上解决了银行在搭建风控系统过程中遇到的种种难点,使得金融业务更简单、更高效,这将整个银行业发展的主旋律又掀起新一轮的变革…

麦肯锡一项研究发现,数字化业务逐渐成为传统银行的重要收入来源。而科技、风控、营销都将快速提升银行的数字化转型,并带动其业务发展,也就形成了“未来银行”。

“未来银行”的生命线是科技和风控,而现在,未来已来,还有多少空间,留给银行业想象?