【新鼎资本研究】国家芯片产业基金投资项目之二十八——长电科技

江苏长电科技股份有限公司

一、公司介绍

长电科技(600584)成立于1998年,2003年上市,公司的主营业务为集成电路、分立器件 的封装与测试以及分立器件的芯片设计、制造;为海内外客户提供涵盖封装设计、焊锡凸块、针探、组装、测试、配送等一整套半导体封装测试解决方案。目前公司产品主要有QFN/DFN、BGA/LGA、FCBGA/LGA、FCOL、SiP、WLCSP、Bumping、MEMS、Fan-outeWLB、POP、PiP及传统封装SOP、SOT、DIP、TO 等多个系列。产品主要应用于计算机、网络通讯、消费电子及智能移动终端、工业自动化控制、电源管理、汽车电子等电子整机和智能化领域。

截至到2月18日下午收盘,总市值为492亿元人民币,每股价格为30.18元。

2015年,公司引资中芯国际和大基金,共同完成对星科金朋收购。

星科金朋(STATS CHIPPAC)是世界排名前列的半导体封装测试公司,拥有高端封装技术能力。星科金朋所拥有的晶圆级扇出型封装(Fan-OutWLP)和系统级封装(SiP)两大未来主流封装技术处于全球领先地位。

2018年8月,公司完成定向增发2.43亿股,募集资金35.95亿元,产业基金、芯电半导体和新潮集团成为公司的前三大股东,这也是产业基金首次成为A股半导体上市公司第一大股东。原主要控股公司江苏新潮科技集团退居第三,江苏新潮科技集团是公司原董事长王新潮的控股公司。在大基金和中芯国际入资以后,新潮系逐渐退出第一管理集团,配合大基金完成对长电科技从大陆封测龙头向国际封测龙头发展的角色转变。

经过2019年的股东大会,长电董事会换届,新潮系全面退出管理舞台,中芯国际董事会全面入驻。中芯国际董事长周子学博士同时担任中芯国际和长电科技两家大陆圆晶和封测龙头公司的董事长。在公司高管方面,长电科技现有高管绝大部分均出自于中芯国际。未来长电有望从中芯国际获得更多客户导入;同时双方将在技术上形成更强的协同效应。

二、行业概况

1、封测行业概况

封测行业市场份额高度集中, 马太效应显现,并购提升行业集中度。2018年全球OSAT(OutsourcedAssembly& Test,外包封装测试)前十大厂商市占率超过 80%,行业高度集中。2018年前十大OSAT厂商中,中国大陆/台湾地区共8家、美国1家以及新加坡1家。而随着半导体行业进入成熟期,市场竞争越发激烈,马太效应越发显著,导致近年行业并购频发,中国封测厂也通过并购迅速提升自身技术实力和规模。

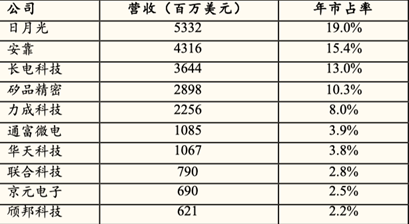

2018年全球封测厂前十营收排名(百万美元)

2014-2018年封测行业并购事件

我国封测企业通过并购和自身研发,迅速拉近与海外企业的差距。例如长电通过并购星科金朋拥有了SIP、TSV、Fan-out等先进封装技术。目前我国封装龙头的先进封装的产业化能力已经基本形成,只是在部分高密度集成等先进封装上与国际先进企业仍有一定差距。同时通过并购,我国封测企业快速获得海外客户资源,实现了跨越式发展。

2、行业趋势及市场概况

半导体封装技术的发展可分为四个阶段 :第一阶段(1970 年前),直插型封 装,以DIP为主;第二阶段(1970-1990),表面贴装技术衍生出的SOP、SOJ、PLCC、QFP四大封装技术以及PGA技术;第三阶段(1990-2000):球栅阵列(BGA)、芯片尺寸封装(CSP)、倒装芯片(FC)等先进封装技术开始兴起;第四阶段(2000-至今),从二维封装向三维封装发展,从技术实现方法上发展出晶圆级封装(WLP)、硅通孔(TSV)、3D堆叠等先进封装技术,以及系统封装(SiP)等新的封装方式。

先进封装是对应于先进圆晶制程而衍生出来的概念,一般指将不同系统集成到同一封装内以实现更高效系统效率的封装技术。换言之,只要该封装技术能够实现芯片整体性能(包括传输速度、运算速度等)的提升,就可以视为是先进封装。

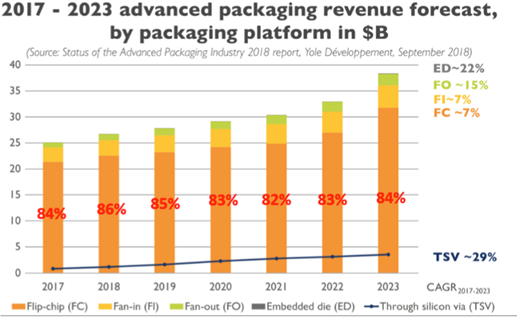

先进封装是未来封测行业增长的主要来源。Prismark统计并预测了低端与高端封市场规模,在2018年,低端封测全球市场规模在410亿美元,而先进封装全球规模为170亿美元。但低端封测的增长有限,先进封装在今后几年将保持较快增长,预计在2023年达到250亿美元规模。下图中,Yole给出了各先进封装的增长情况(统计结果与Prismark接近),可以发现,在先进封装中,FC封装始终且将持续占据非常大的份额,始终保持占据整个先进封装80%份额,在2023年将达到320亿美元市场规模。

先进封装市场规模预测

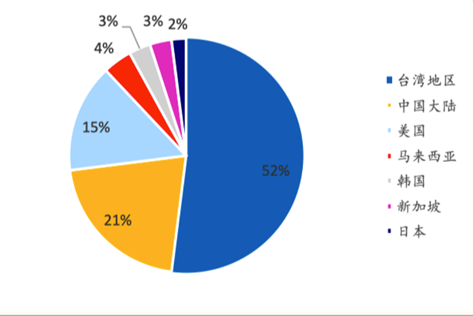

前先进封装市场台湾地区占据主要市场份额,占比达到 52%,中国大陆是目前第二大市场,占比为21%。

目前先进封装演进方向主要分为减小尺寸的方向,主要实现方式是FC、 Fan-out、Fan-inWLP和 Bumping以及异质结融合的方向,其主要实现方式是Sip、3D封装和TSV,通过这两类型技术,实现在更小尺寸里集成更多功能,同时 实现更高的封装效率。而Fan-out和Sip系统级封装是目前被公认的在这两个方向上具有最大增长潜力的封装技术。

Fan-out目前在苹果芯片上被广泛采用,最早由英飞凌于2004年提出。Fan-out是晶圆级芯片尺寸封装解决方案(WLCSP)的一种。通过芯片埋入到模塑料重构圆片,把I/0从芯片表面扇出到芯片和模塑料重构表面,以满足BGA焊球节距要求。因此,对比WLP扇入封装,扇出封装对于芯片I/O数目、 封装尺寸没有限制,可以进行多芯片的系统封装。进一步地,晶圆级扇出技术取消了基板和凸点,不需倒装工艺,具有更薄的封装尺寸、优异的电性能、易于多芯片系统集成等优点。目前Fan-out市场主要分为两种类型:一、核心市场:包括基带、电源管理及射频收发器等单芯片应用,该市场是Fan-out解决 方案的主要应用领域,并将保持稳定增长;二、“高密度”市场,包括处理器、存储器等应用,该市场具有较大的不确定性,需要高性能扇出型解决方案,但是该市场具有很大潜力。

而SIP系统级封装是从封装的立场出发,对不同芯片进行并排或叠加的封 装方式,将多个具有不同功能的有源电子元件与可选无源器件,以及诸如 MEMS 或者光学器件等其他器件组装到一起,实现一定功能的单个标准封装模 组。在复杂系统中,SiP封装具有显著优势:

(1)封装效率大大提高,SIP封装技术在同一封装体内加多个芯片,大大减少了封装体积。

(2)SIP封装实现了以不同的工艺、材料制作的芯片封装形成一个系统,实现嵌入集成无源元件的组合。

(3 )SIP 封装技术可以使多个封装合而为一,可使总的焊点大为减少, 也可以显着减小封装体积、重量,缩短元件的连接路线,从而使电性能得以提高。

(4)SIP封装采用一个封装体实现了一个系统目标产品的全部互连以及功 能和性能参数,可同时利用引线键合与倒装焊互连以及其他 IC 芯片直接内连 技术。

(5)SIP封装可提供低功耗和低噪音的系统级连接,在较高的频率下工 作可获得几乎与 SOC 相等的汇流排宽度。

总之,SiP 封装天然适合产品周期较短、产品更新快、产品复杂程度高的 场景,可以广泛运用于可穿戴设备、蓝牙耳机、射频等领域。

三、发展历程

公司十大股东

四、主营业务

编辑

编辑

1、多基地布局,高中低端协同发展

长电科技分为长电本部及星科金朋、长电先进和长电韩国等重要子公司,全面覆盖了低中高端产品线。长电本部包括长电江阴D3工厂、滁州工厂和宿迁工厂。其中滁州厂以小功率分立器件、引线框架产品为主;宿迁厂以脚数较低的IC和大功率器件为主,低成本是滁州厂和宿迁厂的竞争优势。江阴D3厂的主要产品有高引脚BGA、QFN产品和SiP模组,拥有国内第一大、全球第二大的PA生产线,引线框倒装出货量全球最大。虽然BGA和QFN是传统封装形式,但是相比滁州和宿迁工厂的产品技术难度相对更大。

子公司星科金朋共有三个生产基地,分别为江阴厂、韩国厂和新加坡厂。新加坡厂拥有世界领先的Fan-out eWLB和高端WLCSP。韩国厂拥有先进的SiP、高端的FCBGA、FCPoP,率先量产全球集成度最高、精度等级最高的SiP模组,拥有世界上最先进的用于高端智能手机的FCPoP(倒装堆叠封装技术)。长电韩国(JSCK)是为配合星科金朋韩国拓展国内外客户设立的Sip封装厂。而星科金朋江阴厂由原来星科金朋上海厂搬迁而来,拥有先进的存储器封装,是SanDisk(闪迪)的优秀供应商;拥有全系列的FC倒装工艺,包括FCBGA、FCCSP;正在导入世界最先进的FCPoP技术。公司通过新加坡、韩国和中国大陆的生产基地,实现了高中低端产品的全面覆盖,同时国内和国外的产能布局,可以打消部分客户对于产能过于集中布局与单一地区的顾虑。成熟产线通过成规模效应获得成本优势,高端产线拓展大客户快速提升营收,从而实现高中低端协同发展。

2、公司客户范围涵盖海内外知名一线厂商

业务覆盖国内外众多高端客户,全球前二十大半导体公司中有85%为公司客户。

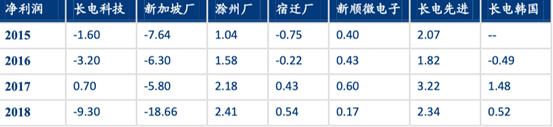

3、公司经营状况亏损主要受星科金朋连累

长电科技收购星科金朋后,公司营收大幅增长,但受到星科金朋影响导致公司亏损,主要原因是在于产能利用率不足,收入不抵成本,公司收购星科金朋之后部分客户转单,叠加部分客户的需求周期,导致公司产能利用率下降,使得公司的折旧摊销占营收比例高于同业公司。

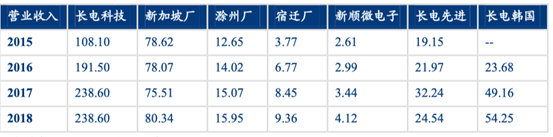

长电科技主要子公司营业收入(亿)

长电科技主要子公司净利润(亿)

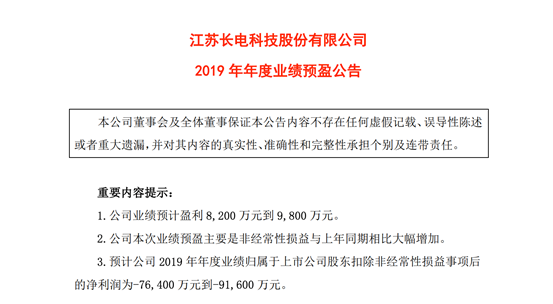

经公司财务部门测算,预计2019年度非经常性损益为8.46亿元到10.14亿元,主要为子公司星科金朋以无形资产出资长电集成电路(绍兴)有限公司产生投资收益7.7亿元、收到的各类补助及部分金融工具公允价值变动损益等。