【新鼎资本研究】新三板优质企业之八——艾融软件

上海艾融软件股份有限公司

一 企业简介

艾融软件是专注于互联网金融领域的金融IT 解决方案供应商。公司拥有自主知识产权、体系完备的互联网金融应用平台软件产品系列,向银行为主的金融机构及其他大型企业提供业务咨询、IT 规划、系统建设、产品创新等专业解决方案。

公司自成立以来,一直服务于以国内商业银行为主的金融机构,积累了包括工商银行、交通银行、民生银行、光大银行、华夏银行、恒丰银行、上海银行、上海农商行、北京农商行、广州农商行、友利银行、南洋商业银行、证通公司、中国供销、太平洋保险等众多优质客户。公司提供从产品平台建设到基础服务支持,再到业务运营支撑的全方位服务,助力客户实现“场景+生态”的新型互联网金融业务的战略转型。

公司的核心业务是定制化软件技术开发,同时辅以配套的技术服务等其他业务。公司软件技术开发业务是基于自主知识产权的金融应用平台软件产品,根据客户的个性化要求,开发定制化软件系统。公司自主知识产权的金融应用平台产品主要包括:互联网金融类、电子银行类和应用安全类系统平台。公司的技术服务业务是在完成为客户的定制化软件开发之后,为保障系统的安全稳定运行而提供的配套技术服务,主要通过现场服务、定期巡检和远程支持等方式展开。

二 历史沿革

十大股东

三 核心产品

公司的核心业务是定制化软件技术开发,同时辅以配套的技术服务等其他业务。公司软件技术开发业务是基于自主知识产权的金融应用平台软件产品,根据客户的个性化要求,开发定制化软件系统。公司自主知识产权的金融应用平台产品主要包括:互联网金融类、电子银行类和应用安全类系统平台。公司的技术服务业务是在完成为客户的定制化软件开发之后,为保障系统的安全稳定运行而提供的配套技术服务,主要通过现场服务、定期巡检和远程支持等方式展开。

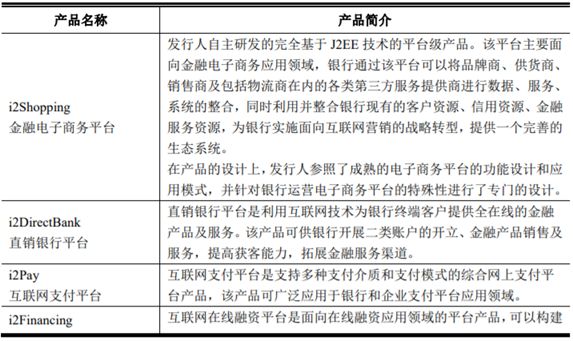

(一). 电子商务平台

随着互联网、移动互联网技术的发展,银行面对金融脱媒以及行业市场竞争的压力,开始积极布局电子商务领域。通过建设电子商务平台实现对于银行自有的企业客户、个人客户,包括品牌商、供应商、销售商、物流商等进行资源和业务的整合。一方面提供面向企业间 B2B 类的交易,另一方面提供面向个人的 B2C消费,同时将银行的金融产品以及金融服务融合至各个业务流程之中,提升银行的竞争力、增加业务收入、提高客户粘性、增强获客能力。i2Shopping 电子商务平台产品基于先进的技术架构,业务模式上支持当下成熟的电子商务模式,可以帮助银行快速的构建个性化的电子商务平台。

(二). 直销银行平台

直销银行以高回报、轻量、标准化金融产品作为直销银行产品,建立开放、操作简便、体验良好的互联网平台(包括直销银行专属网站、手机APP应用等),打破物理网点服务区域的限制,利用各种线上线下传播引流方式广泛获客,全面深度挖掘客户价值。i2DirectBank直销银行平台产品具备完善的客户开户模块、产品管理及销售模块、互联网营销模块、资金管理模块,通过与银行系统以及第三方系统的对接,可以帮助银行快速的开展直销银行业务。

(三). 互联网支付平台

i2Pay 网上支付平台产品采用“以客户为中心”的设计理念,支持多种支付介质和支付模式,该产品为银行客户构建新型的互联网支付平台。

i2Pay 支付平台产品整体功能架构分为客户端和后台管理两个部分。其中客户端主要面向个人用户和企业用户,提供支付管理的各项业务功能。对个人用户提供在线实时支付功能;对企业用户提供包括支付管理、账户管理、订单管理、退款管理、支付对账、统计报表等,同时还包括系统管理相关的比如密码修改、证书管理、限额调整等功能。后台管理主要面向银行内部管理人员,提供支付管理、商户管理、手续费管理、资金清算管理、报表管理、安全管理、风险控制等功能。

(四). 投融资平台

i2Financing 投融资平台产品利用先进的互联网技术平台,通过大数据以及数据模型分析技术,实现客户投资与融资业务的撮合,是银行在贷款领域的创新和尝试,以满足多元化投融资主体的需求。该产品帮助银行节约贷款额度和资本金,打通并融合融资者和投资者在投资、融资、理财等多方面的行为,沉淀大数据,打造融资者和投资者、银行、基金、保险等多维度的金融生态圈。i2Financing在线融资平台是面向在线融资应用领域的平台产品,可以实现在线融资申请、受理、还款等业务的处理,也可以基于此实现众筹等网络信贷应用的构建。

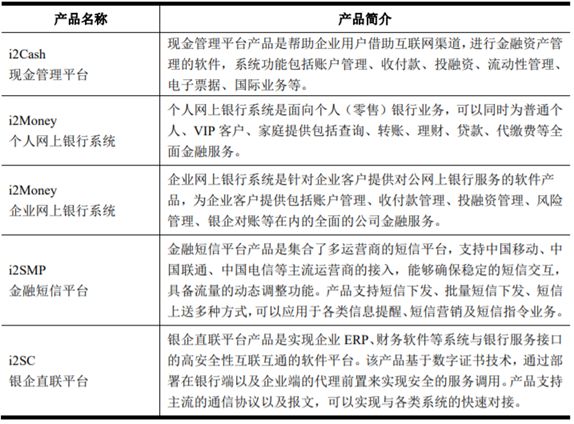

(五). 电子银行类

(六). 主要客户

四 行业概况

1. 行业简介

银行业信息化发展趋势将主要呈现如下几个方面的特点:

信息技术与银行业务融合更为紧密。信息技术通过银行业务途径的渗透经历了支持金融业务与运作金融业务两个重要阶段,未来一段时期,信息技术与银行业务的融合将更为紧密,这个过程不是简单的技术加业务,而是融合后的一种质变,它是银行业通过信息技术整合传统优势,来实现服务和产品的升级。信息技术的应用将在银行金融创新与流程再造中发挥更为重要的作用。创新是现代银行业发展的一个显著特色,主要包括银行产品、监控管理、组织与流程创新这几个重要方面。基于银行业务和管理需求驱动的信息技术的应用将为银行业发展和创新提供新的契机。将先进信息技术系统搭建在银行组织和工作流程上,通过对银行组织形式的逐步调整,使银行管理结构向扁平形态发展;通过对业务流程进行不断梳理,使银行的经营方针更好地向“以客户为中心”的目标转变。总之,信息技术的运用将贯穿银行创新和流程再造的始终。

银行网络化的发展方向。随着计算机和网络通讯技术的发展,电子银行已成为信息化时代银行发展的重要趋势。电子银行利用现代技术对传统银行进行扬弃,整合了银行的资源和服务渠道,从时间和空间上拓展了银行的服务平台,降低银行服务费率,根据客户的不同需求和特点提供针对性的服务,更有助于提高银行的服务效率和客户满意度。包括自助银行、电话银行、网上银行、手机银行在内的网络化电子银行服务方式是今后银行发展的主要方向。加强IT 治理,提高信息化管理水平。未来几年,银行业要建立起适应数据大集中技术环境和银行组织变革要求的信息组织体系,合理配置科技资源,努力构建面向业务、服务导向、分工合理、协作紧密、运作高效的专业信息化组织架构。

建立“以客户为中心”的金融产品和服务渠道体系,提高银行服务水平。大力加强基于信息技术的金融创新,提高产品创新能力,实现由“产品为中心”向以“客户为中心”的转变。采用先进灵活的应用体系架构,加快应用整合,支持业务流程再造,缩短系统开发周期,提高产品交付能力。进一步完善、拓展银行的服务渠道,提供方便、快捷、个性化的客户服务。加快渠道整合步伐,实现产品“一次开发,多渠道部署”,以降低开发及部署成本、加快产品投产速度、提高客户满意度、增强市场竞争力。

2、行业规模

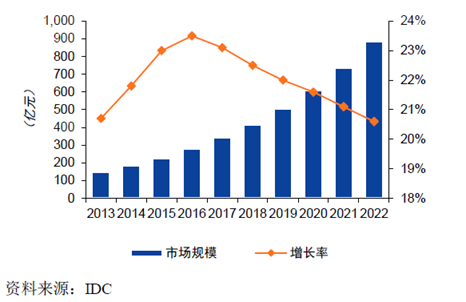

根据IDC 报告,2017 年中国银行业IT 解决方案市场的整体规模为339.6 亿元,比2016 年增长22.5%,占整体银行业软件与服务市场的69.8%,比2016 年度增长了5.4个百分点。IDC 预计该市场2018 到2022年的年均复合增长率为20.8%,到2022 年该市场规模将达到883.0 亿元。

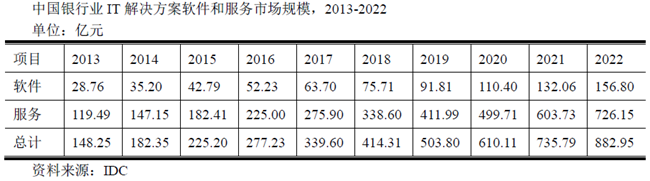

2017 年,中国银行业IT 解决方案市场中,服务依然占据大部分份额,达到81.2%。由于各个银行用户需求不尽相同,客户化开发等服务在所难免,未来个性化需要将会越来越多。IDC 研究认为,目前中国银行业IT 解决方案市场正在由过去软件加服务的交付方式,逐步向以服务为主的交付模式转变,这种发展趋势在2017 年里继续从大型商业银行扩展到城商行与农商行。预计到2022 年,服务将占据整个银行业应用解决方案的份额达到82.2%。

3、行业格局

我国金融IT 解决方案市场经过了十多年的发展,市场化竞争充分,不存在绝对竞争优势的企业。随着国内金融政策的创新以及互联网技术的快速发展,行业保持高速增长,互联网金融已成为金融业未来改革发展的主要方向。

以往国内金融IT 解决方案市场的供应商主要是IBM、Oracle、TATA 等国际软件巨头,其凭借优秀的产品及强大技术开发实力,一直占据着国内金融IT 系统的主要份额,但是随着国内软件开发企业的技术进步以及服务能力的提高,金融机构越来越多的开始采用国产软件。

国内金融IT 解决方案行业的代表性企业包括长亮科技、安硕信息、高伟达、宇信科技、科蓝软件等,行业内企业数量众多,整体市场集中度不高,市场处于充分竞争的状态。目前整个市场的竞争方式已经由最初的价格竞争过渡到品牌、技术、服务、行业经验及产品的全方位竞争,专业化服务依然是金融业IT 解决方案市场未来的重要发展趋势,技术实力强的企业通过专业的定制化服务迅速提升其市场份额,扩大市场占有率。

五 财务数据

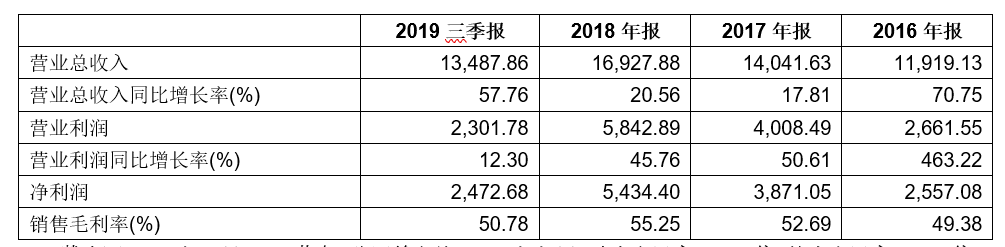

1、主要财务指标

截止至2020年2月28日收盘,公司总市值13.06亿亿元,动态市盈率39.44倍,静态市盈率24.03倍。公司主要客户为国有银行,年底结款,动态市盈率计算偏差较大。

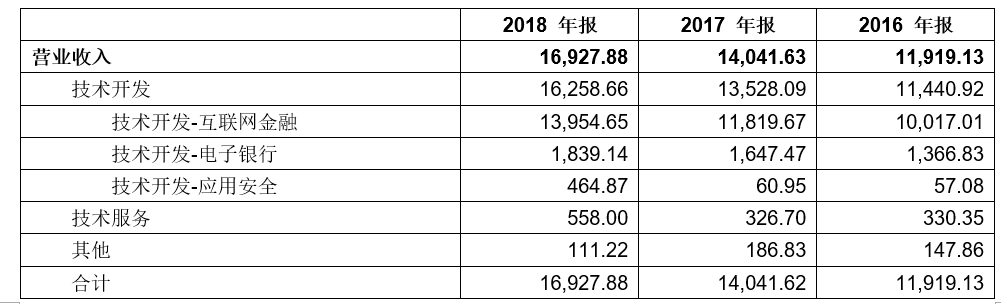

2、主营构成

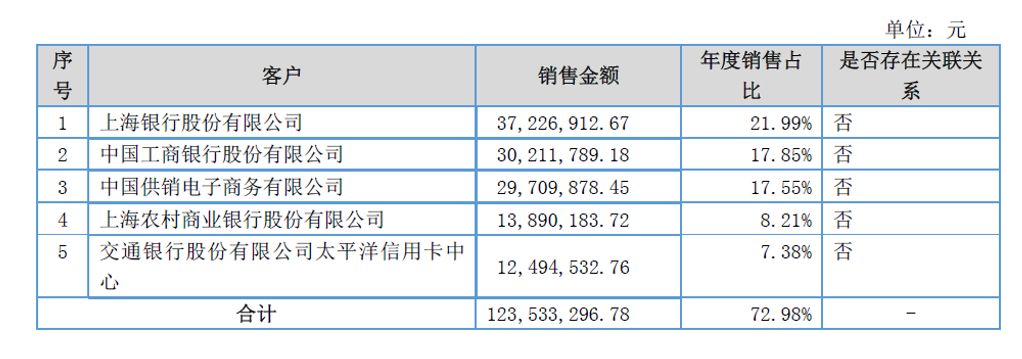

3、主要客户情况