【新鼎资本研究】国家芯片产业基金投资项目之二十三——汇顶科技

深圳市汇顶科技股份有限公司

深圳市汇顶科技股份有限公司(603160)是一家基于芯片设计和软件开发的整体应用解决方案提供商,主要致力于人机交互和生物识别技术的研究与开发,包括芯片设计,软件开发,以及向客户提供完整解决方案。同时也在努力扩展技术研究领域和产品应用市场,将在移动终端、IoT和汽车领域为更多用户提供应用覆盖面更广的领先技术、产品及应用解决方案。

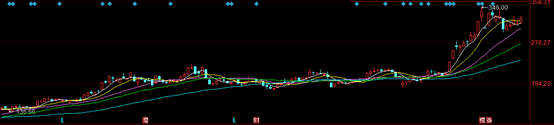

大基金于2017年11月对汇顶科技进行了投资,投资金额为28.3亿元人民币,持股比例为6.65%。大基金会于2020年1月开始进行减持,减持汇顶科技不超过1%的股票。

汇顶科技是A股第一家市值破千亿的集成电路公司,也是第一家市值破千亿的集成电路设计公司。截至到2月17日上午收盘,总市值为1431亿元人民币,每股价格为324元,动态市盈率为64.67,静态市盈率为198.87。

一 所处行业情况

集成电路产业是支撑经济社会发展、保障国家安全的战略性、基础性和先导性产业。随着产业分工不断细化,集成电路行业可分为集成电路设计、制造、封装及测试等子行业。其中,集成电路设计处于产业链的上游,负责芯片的开发设计。随着我国众多终端电子信息产品多样化的市场需求日益丰富,给予集成电路设计广泛的市场空间。目前,互联网、消费电子、通讯、汽车等领域产品消费升级趋势明显,这些领域广泛使用给集成电路设计提出了更高要求。

我国技术发展及人才储备,为集成电路设计提供了逐步成熟的外部环境。2014年,国务院印发《国家集成电路产业发展推进纲要》,将集成电路产业发展上升为国家战略,明确了“十三五”期间集成电路产业发展的重点及目标;2015年国务院出台的《中国制造2025》提出着力提升集成电路设计水平,为集成电路产业提升产品质量水平、向国际先进水平进军奠定了良好的政策基础;2016年国务院“十三五”国家科技创新规划指出,持续攻克核心电子器件、高端通用芯片、基础软件、集成电路装备等关键核心技术,着力解决制约经济社会发展和事关国家安全的重大科技问题。在国家政策和市场需求的双重驱动下,我国集成电路设计企业积极设计开发新产品,自主研发能力和技术水平不断提高,逐渐达到或超过国际领先技术。根据中国半导体行业协会统计,2018年国内集成电路产业总体规模6531亿元,同比增长20.7%;国内集成电路设计业总体规模2519亿元,同比增长21.5%。随着全球电子技术水平的不断提升,人工智能、大数据、云计算、物联网、机器人等新兴应用领域的兴起,集成电路设计行业将拥有巨大发展空间。

二 主要产品应用领域

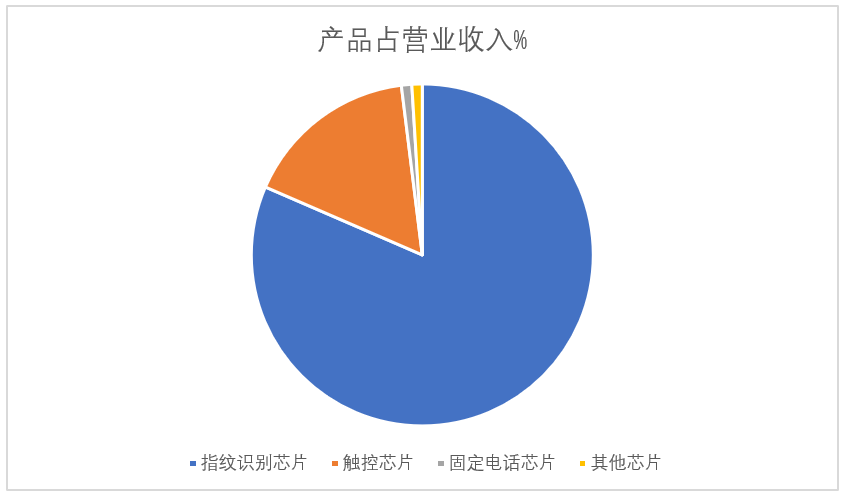

公司产品主要应用于智能移动终端,包括智能手机、平板电脑和笔记本电脑等。其中,应用在手机上的产品占公司全年营收的九成以上。

根据IDC发布的2018年全球智能手机出货量统计数据报告显示,18年全球智能手机出货量为14亿部,同比下降4.1%;而中国作为全球最大的手机市场,经历了智能机换机、通信标准升级、互联网爆发、低线消费升级等多轮行业红利拉动后,手机市场已处于存量市场阶段。IDC统计数据显示,18年中国手机市场出货量约4亿部,同比下降10.5%。受智能手机市场的影响,与手机产业休戚相关的指纹识别芯片市场也放慢了增长。然而,虽然整体市场成长下滑,但随着全面屏快速普及叠加品牌厂商差异化策略助力屏下指纹持续渗透,全面屏迎来了高速成长期也使屏下光学指纹方案迎来更快的发展机遇。另外,5G、物联网、人工智能催生了其他智能终端产品的应用,包括平板电脑、笔记本电脑、指纹锁、智能穿戴、汽车电子等。庞大的中国本土市场及资本也为应用的发展提供了更优越的市场条件。

三 市场分析

1、指纹识别芯片

随着电容指纹产业链的高度成熟,电容式指纹识别在手机市场已进入普及阶段,加之市场竞争剧烈,单颗芯片价格下跌幅度较大,渗透率增长乏力,各指纹识别厂商在提升客户体验、挖掘市场潜力的同时,开始规划手机以外的新市场和方向,将指纹识别技术扩展至智能门锁、汽车电子、智能卡等新的应用领域,实现市场的多元化。

2018年为指纹识别市场发展较特殊的一年,在全面屏和大尺寸的消费需求驱动下,结合方案成本和技术成熟度等因素,多家安卓阵营厂商选择搭载屏下光学指纹方案。公司的光学指纹方案在抗强光干扰、低温环境、困难手指场景下表现出稳定的解锁率和解锁速度,并且在OLED软、硬屏均已实现规模商用,是目前商用机型最多、累计出货量最大的屏下光学指纹方案。

随着屏下指纹识别技术越来越成熟,预计屏下光学指纹技术会渗透到各厂商的主力机型,迎来指纹识别芯片的第二波浪潮。2019年屏幕光学指纹已经被各大产商所采用,会给汇顶科技带来新一轮增长。

2、电容触控芯片

根据公开数据,全球触控芯片全球市场规模为20亿美金至25亿美金之间。下游应用主要有智能手机(占比超过60%)、平板电脑、汽车、智能家电等。手机市场方面,由于智能手机销量的增长停滞,触控芯片整体市场将从高速增长时期转为平稳增长。在整体行业增长缓慢,新进竞争者动力不足等因素的影响下,行业整体毛利率呈现平稳稍降趋势。

对于非手机市场,触摸屏技术在教育、金融、工业控制、汽车电子等行业中的应用发展迅速。在全球电容触摸屏市场需求不断释放的推动下,电容屏触控芯片市场仍保持旺盛需求;中国作为全球电子产品的制造基地,尤其是手机、平板电脑等便携式电子产品产量较大,中国触控与显示产业将积极接入全球产业体系和市场,紧抓5G、物联网、人工智能等全新应用,为触控技术提供了新的应用场景和发展契机。

2018年公司成为了安卓市场出货量排名第一的指纹芯片供应商,电容指纹市场已经趋于饱和,2018年下半年开始,屏幕光学光学指纹技术得到突破,公司迎来了一轮新的增长。

四 主要技术和产品

1、电容触控产品

移动终端市场:公司完成了新一代触控芯片的开发,推出适用于全面屏的AMOLED触控产品,使触控芯片在高端AMOLED on-cell触控市场的竞争力大幅度提升,18年新一代的触控芯片已经实现规模量产,进入了AMOLED全球主要供应商Samsung的供应链。同时,公司致力于研发OLED多点触控方案,不断提升公司在高端触控领域的竞争力。

汽车市场:公司完成了首个触控产品的汽车质量标准认证,为公司触控产品打开了新的应用领域。2018年,公司的车规级触控芯片在部分国内车厂实现了量产,虽然还没有给公司的营收带来规模增长,但我们将持续大力投入,凭借自身在触控、指纹传感器等的深厚技术积累,争取在2019年在更多的品牌车厂量产上市。

2.指纹识别产品

公司的活体指纹、超薄指纹、小sensor指纹芯片及算法技术保持持续领先并获得手机客户广泛认可,我们还为笔记本电脑市场带来一键开机创新指纹技术,得到一线国际国内品牌客户高度认可。同时,公司积极拓展新市场,在智能家居市场提供了全球首创软硬件结合的活体指纹方案。随着车联网的潮流,汇顶的车规级指纹芯片也在同步研发,2018年公司启动了指纹传感器的车规级的认证,与国内外知名车厂保持合作,将于2019年为整车厂量产提供整套软硬件方案。

公司针对全面屏手机的应用发展趋势,从算法、传感器、到模组,提供了一整套完整的屏下指纹方案,解锁速度、解锁体验等实用性能已达到电容指纹的水准;公司的屏下光学指纹方案适用于OLED软、硬屏。为了改善手机生产中的流程管理和制造成本,公司创新地推出了光学模组与屏幕分离的解决方案,大大减轻了商用难度,降低了生产的隐形成本和风险成本。目前汇顶的屏下光学指纹已经申请、获得国际、国内专利500多项,在屏下光学指纹的技术积累方面处于行业领先地位。

3、3D 人脸识别

3D 人脸识别是除指纹识别以外移动智能终端生物识别的另一途径。为了向用户提供更多的生物识别应用技术,推动多生物识别的组合应用以提升用户安全性和使用便捷性,公司在3D人脸识别技术上积极展开创新研究并获得重大进展。目前3D脸部识别的价值需要进一步观察,但未来多种生物识别方案整合趋势可期,且该项技术有望延伸到汽车、智能家居、可穿戴设备等,公司将针对成本、识别率、功耗等进行改进,于3D人脸识别的应用领域中实现进一步的成长。

4、IoT新技术研究与新产品开发

公司在2018年积极拓展新的技术和产品领域,针对IoT领域的解决方案已经取得很大突破,正式推出了针对IoT领域的Sensor+MCU+Security+Connectivity综合平台。在sensor方面,公司在2019MWC展会上发布了针对可穿戴市场的硬件入耳检测与触控二合一解决方案,以及新一代高精度低功耗心率检测芯片,驱动了可穿戴设备的智能化进程;在MCU方面,推出了“安全MCU+活体指纹”的创新智能门锁解决方案,为互联网安全保驾护航;在连接性方面,通过整合全球顶尖的超低功耗移动无线基带技术优势与射频芯片设计,加速公司在NB-IoT领域的布局。

五 主要客户

公司目前的市场主要是以智能手机、平板电脑和笔记本电脑为代表的移动智能终端市场,客户包括国际国内的知名终端品牌。公司的主要销售收入是指纹识别芯片和触控芯片。2018年,公司指纹识别芯片不仅销售数量和市场占有率大幅提升,而且广泛应用于华为、OPPO、vivo和、小米等一线国内手机品牌旗舰机型。公司的指纹产品应用领域还扩展到国际知名品牌的手机、平板电脑、笔记本电脑领域。2019年,企业目前已广泛商用于华为、OPPO、vivo、小米、一加、魅族、联想等主流品牌共64款机型采用。公司产品应用领域还扩展到平板电脑、笔记本电脑、电子书阅读器等市场,主要客户有华为、Dell、HP、Amazon、Google、ASUS等全球知名品牌。同时,公司在IoT市场布局的部分产品也实现规模商用,包括华为心晴、咕咚耳机,云丁、小米智能门锁等。

六 2019年前三季度业绩情况

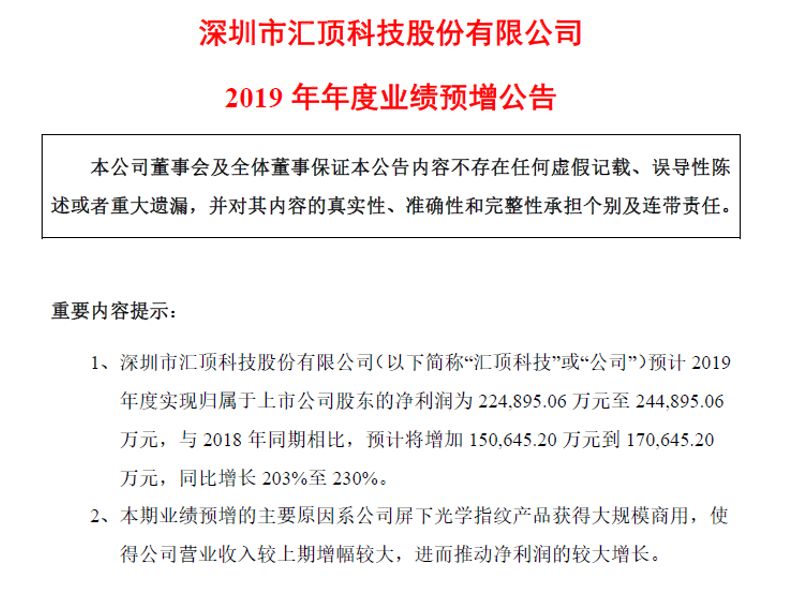

1、深圳市汇顶科技股份有限公司(以下简称“汇顶科技”或“公司”)预计2019年度实现归属于上市公司股东的净利润为224,895.06万元至244,895.06万元,与2018年同期相比,预计将增加150,645.20万元到170,645.20万元,同比增长203%至230%。

2、本期业绩预增的主要原因系公司屏下光学指纹产品获得大规模商用,使得公司营业收入较上期增幅较大,进而推动净利润的较大增长。

3、产品毛利上升至61.37%。

随着屏下光学指纹的大规模成功商用,2019年上半年公司实现了经营业绩的飞跃式增长,凭借公司强大的算法能力所带来的竞争优势,使得公司在行业中处于绝对的领先地位,也为公司贡献了较高的利润率。同时,公司持续加大研发投入的力度,积极改善与提升现有产品的性能、开拓新技术、新产品和新市场,为公司后续业绩增长注入动力。

1、营业收入:公司2019年上半年实现营业收入28.87亿元,较上年同期营业收入13.88亿元增长107.91%,上半年营业收入主要以指纹产品为主,随着手机市场屏下指纹的商用规模不断扩大,成为公司业绩的最大动力。

2、盈利能力:高毛利的屏下指纹产品销售,给公司2019年上半年带来了61.72%的较高毛利率水平,并获得了17.82亿元毛利总额,较上年同期毛利总额增长223.64%。经营费用较上年同期的4.96亿同比增加2.76亿,其中研发费用增加1.25亿、销售管理费用增加1.51亿,最后公司2019年上半年净利润为10.17亿元,比上年同期1.12亿上升了806.05%。

随着移动手持设备和汽车电子等行业的进一步发展,汇顶科技还会迎来又一轮的业绩爆发,也会推进汇顶科技的技术水平不断的进行技术迭代和升级,为消费者带来更好的技术体验。