【新鼎资本研究】新三板优质企业之五——宏远电器

内蒙古一机集团宏远电器股份有限公司

内蒙古一机集团宏远电器股份有限公司成立于2001年12月20日,主要经营或服务范围是特种装甲车辆机电一体化电控装置的研发、制造和销售。

公司以生产控制盒、线缆等军品为主。同时,公司还利用自身军民两用工艺技术优势和质量管理优势,经营部分汽车零部件业务,如重卡线束、驾驶室倾翻装置等汽车零部件。2010年,公司商标被认定为“包头市知名商标”,2011年被认定为“内蒙古著名商标”。公司是包头市“文明单位标兵”,且连续多年被评为中国兵器内蒙古一机集团公司“模范单位”。2010年,“宏远”商标被认定为“包头市知名商标”,2011年被认定为“内蒙古著名商标”。

公司发布2019年半年报,实现营业总收入2.23亿元,同比去年增长6.65%;实现归母净利润为2586.73万元,同比去年增长5.32%。

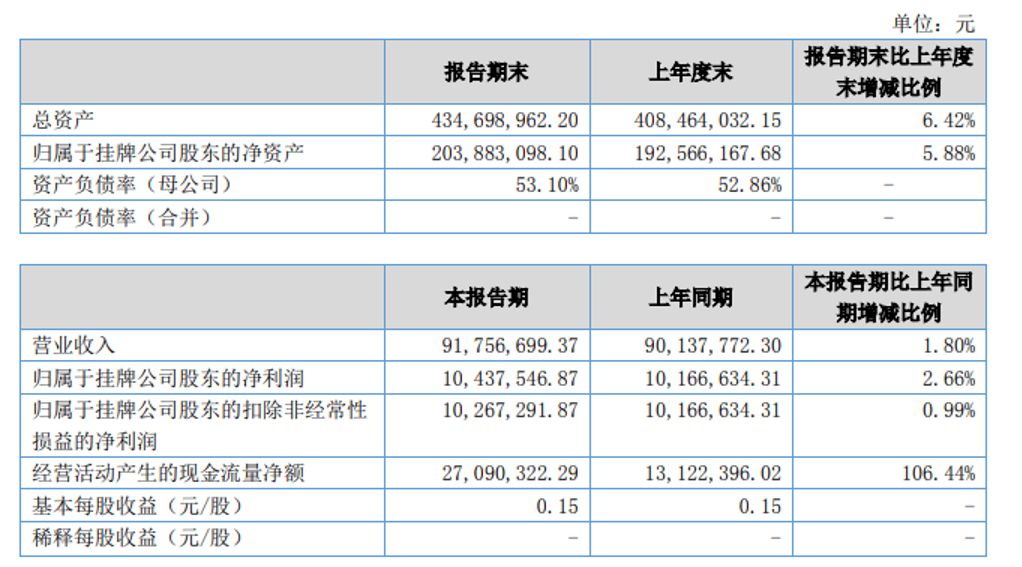

主要财务数据

股东背景:

控股股东为内蒙古第一机械集团有限公司 (持有内蒙古一机集团宏远电器股份有限公司,实控人为中国兵器工业集团公司 (持有内蒙古一机集团宏远电器股份有限公司股份比例:25.35%)

主要产品:

宏远电器的产品包括自动装弹机电器系统、ATM 手柄、半主动悬挂电器系统、水上传统泵阀、模拟训练器、仪表盘和电器控制盒,通过参加兵器集团组织的整车订货会、补充订货会和军品备件订货会销售军品。军品控制盒类目前占公司营业收入的32.73%,主要客户对象包括军工企业、研究所、重卡生产企业等。线缆方面,宏远电器的线缆产品包括军品线缆和民品线缆。线缆类产品目前占公司营业收入46.28%。民品线缆销售方式主要参加供应商年会、产品评定会、行业展会以及销售人员销售等方式。公司主要客户为内蒙古一机集团(81.12%)、北奔重型汽车集团有限公司(11.88%)。宏远电器在军品领域的控制器和线缆市场占据着重要的市场地位,产品主要面向军工企业,不存在明显市场竞争。

深耕机电,特种装甲车辆机电一体化电控装置企业:公司主营装甲车辆的机电一体化电控系统、模拟训练器的研发、制造和销售,并利用自身军民两用技术优势和质量管理优势,经营部分汽车零部件业务,包括重卡线束、驾驶室倾翻装置、客车减震器等汽车零部件的制造和销售。主要为军工企业、研究所、军方、重卡生产企业提供适用于装甲车、重型卡车的电控系统、总线、全车线束、驾驶室倾翻装置、减震器以及装甲车辆模拟训练器等产品。

核心竞争力:

军品需求旺盛,市场广阔。根据中国政府的报告,2015、2016、2017年军费预算分别为8890亿元、9543亿元和10211亿元,年均增速为8%,高于GDP涨幅。2017年,军队裁员30万人,相当于裁减15%的兵员人数,兵员人数的减少意味着相应的装备开支占比将增加,装备开支占国防总开支的比例预计会从当前的30%上升到40%左右。整个军工市场表现利好,军工行业极强的抗周期性特点。

面向优质军工大客户,具有较高的客户资源壁垒。宏远电器客户主要为信誉较高的军方、军工企业、科研院所和大型机械制造企业,公司与之保持了多年的合作关系。公司的主要客户为内蒙古第一机械集团有限公司,其是隶属于中国兵器工业集团公司的特大型军工企业,有大量且稳定的采购需求,其对供应商考核严格,供应体系较为稳定,能够持续为公司带来优质订单,保障业绩稳定增长。

军用产品具有较高的资质壁垒,公司各项资质齐全。军用产品资质审核较为严格,审核周期较长,公司现拥有武器装备科研生产许可证、装备承制单位资格注册证书、二级保密资格单位证书、武器装备质量体系认证证书等研发、生产、配套军品必备的四项资质,具有明显的竞争优势。

2月27日消息,新三板创新层公司宏远电器(833186)预计2020年日常性关联交易发生金额共计7.023亿元。

公告显示,宏远电器预计2020年日常性关联交易发生金额共计7.023亿元。其中原材料采购、办公用品采购、检测试验、技术服务、租赁、设备维修等,2020年预计发生金额为2730万元;出售产品预计2020年发生金额为4.75亿元;债务转移、提供担保、反担保、贷款等预计发生金额为2亿。

关联关系方面,内蒙古第一机械集团有限公司为公司控股股东,持股比例为26.41%。

上述2020年预计日常性关联交易的相关议案已通过董事会审议,尚需提交股东大会审议。

宏远电器表示,公司预计2020年与上述关联方发生的日常性关联交易金额不超过上表所列金额,公司在预计金额范围内,将根据业务开展的需要,签署相关订单、协议、合同,具体支付方式及期限根据订单、协议、合同确认。

挖贝研究院资料显示,宏远电器为机电一体化电控系统、模拟训练器的研发、制造和销售企业,同时还利用自身技术优势和质量管理优势,经营部分汽车零部件业务,包括重卡线束、驾驶室倾翻装置、客车减震器等汽车零部件的制造和销售。

业绩方面,宏远电器2019年前三季度实现营业收入3.46亿元,同比增长9%,净利润为4045.22万元,同比增长10.22%。

民用市场主要竞争对手:

宝胜股份(600973):国内电线电缆龙头企业、军工电缆领先供应商,专业生产裸铜线、电气装备用电缆、电力电缆、网络电缆、铁路信号电缆、矿物绝缘电缆、橡胶电缆、分支电缆等各种系列电线电缆。产品主要应用于国家电网、城市轨道交通业、汽车业以及造船和航空航天等领域。

永鼎股份(600105):研制、生产和销售通信光缆、通信电缆、电力电缆等系列产品,提供配套工程服务的专业公司。产品长期并稳定服务于电信、移动、联通、网通、广电、电力、航空、铁路、隧道、桥梁、海底工程等领域,市场占有率连续列国内同行业前茅。