【新鼎资本研究】国家芯片产业基金投资项目之三——中巨芯科技

行业介绍

01

PART

湿电子化学品,电子气体

(1)定义

湿电子化学品,也叫超净高纯试剂,为微电子、光电子湿法工艺制程中使用的各种电子化工材料。是指主体成分纯度大于 99.99%,杂质离子和微粒数符合严格要求的化学试剂。主要以上游硫酸、盐酸、氢氟酸、氨水、氢氧化钠、氢氧化钾、丙酮、乙醇、异丙醇等为原料,经过预处理、过滤、提纯等工艺生产得到的高纯度产品。

(2)应用

是电子技术与化工材料相结合的创新产物,具有技术门槛高、资金投入大、产品更新换代快等特点。主要用于半导体、太阳能硅片、LED和平板显示等电子元器件的清洗和蚀刻等工艺环节,占集成电路制造成本的5%。

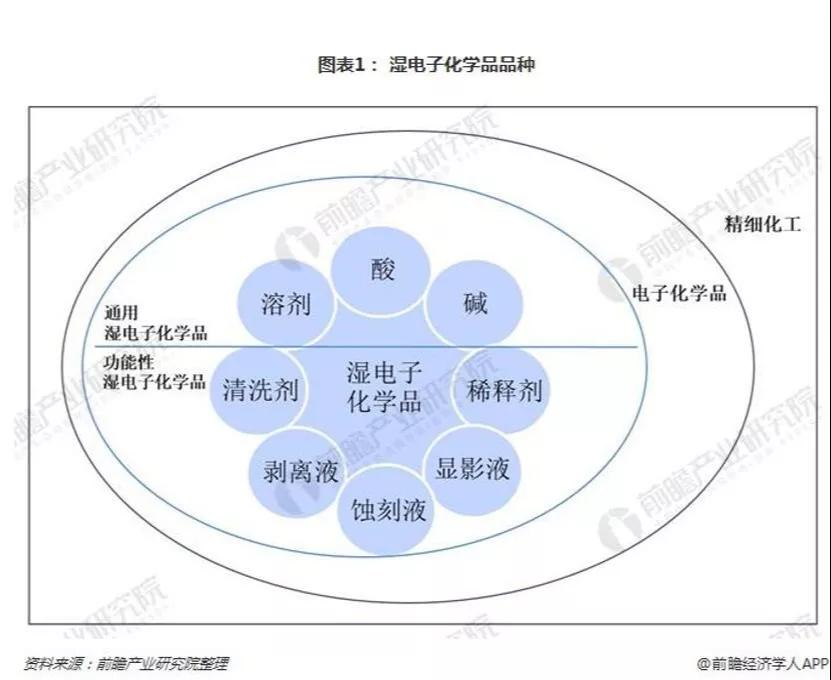

(3)分类

按用途主要分为通用化学品和功能性化学品,其中通用化学品以高纯溶剂为主,例如氧化氢、氢氟酸、硫酸、磷酸、盐酸、硝酸等;功能性化学品指通过复配手段达到特殊功能、满足制造中特殊工艺需求的配方类或复配类化学品,主要包括显影液、剥离液、清洗液、刻蚀液等。

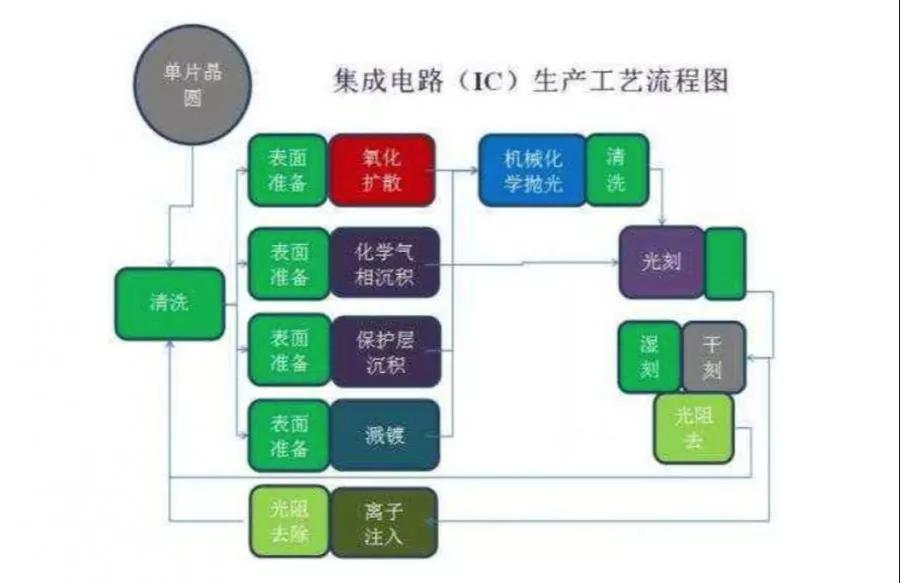

(4)湿电子化学品

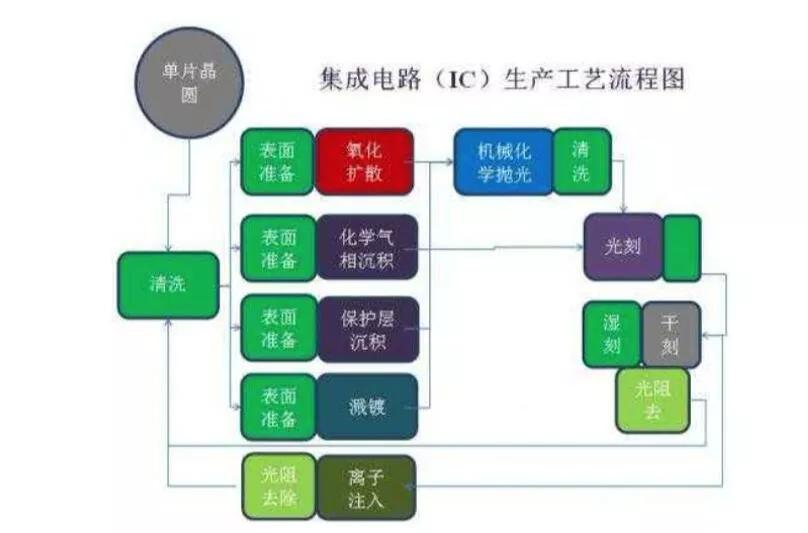

用于清洗和蚀刻处在产业链的位置如下图

所有的清洗和光刻,光阻去除,都用到湿电子化学品

在晶圆生产过程中对于晶圆的清洗,在芯片制造光刻工艺中的刻蚀、显影和洗脱过程,同时在芯片制造和 PCB 板制造中的电镀液(例如硫酸铜)的制备原料硫酸也属于超净高纯试剂范畴。

(5)应用

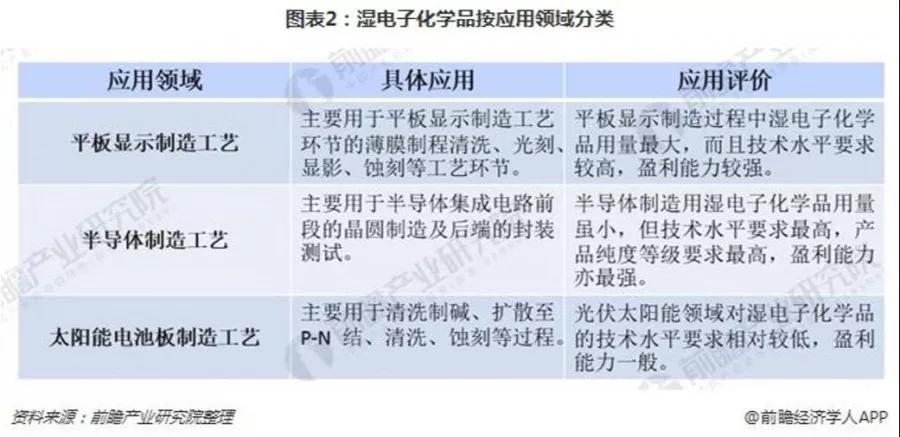

湿电子化学品目前广泛应用在半导体、平板显示、太阳能电池等多个领域,其中液晶面板领域增速快。即按下游产品应用的工艺环节分,主要有平板显示制造工艺的应用、半导体制造工艺的应用及太阳能电池板制造工艺的应用。

其中平板显示制造领域对湿电子化学品的需求量最高,半导体制造工艺用湿电子化学品是技术要求最高,太阳能电池板制造用湿电子化学品盈利能力一般。

(6)市场规模和增长速度

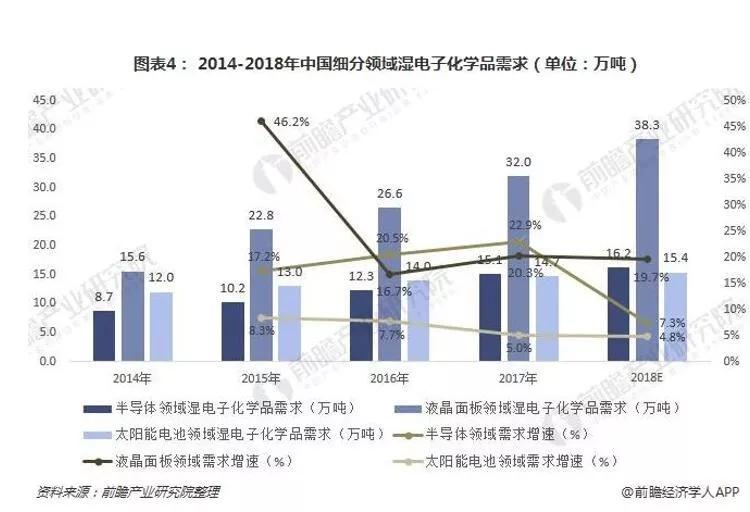

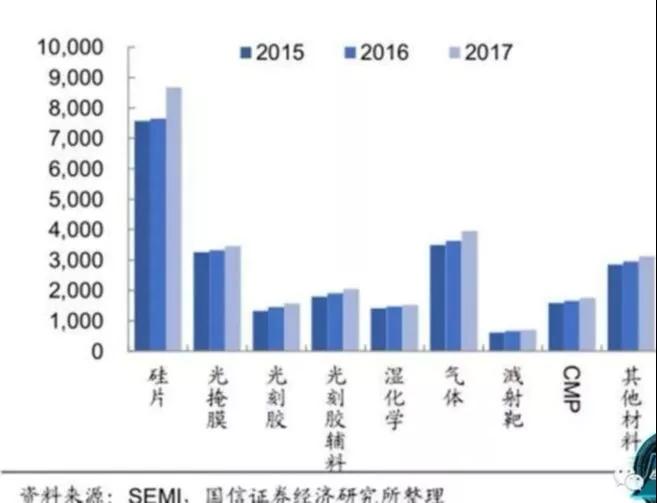

2017年,我国用于半导体、面板和太阳能的湿电子化学品市场需求为 61.8 万吨,其中面板的市场需求最大,达到32万吨,占全部的51.8%。预计,2018年湿电子化学品需求量为69.9万吨,同比增长13.1%,液晶面板是需求增长最快的领域。

2016 年国内半导体行业所需的湿电子化学品量为19.33万吨,对应市场规模达到 22亿人民币,预计2020年,国内集成电路所需的湿电子化学品量为 45.37 万吨,对应市场规模将达到 52 亿人民币。2017年我国湿电子化学品市场规模约76.49亿元,同比2016年的63.83亿元增长了19.83%,近几年我国湿电子化学品市场规模情况如下图所示:

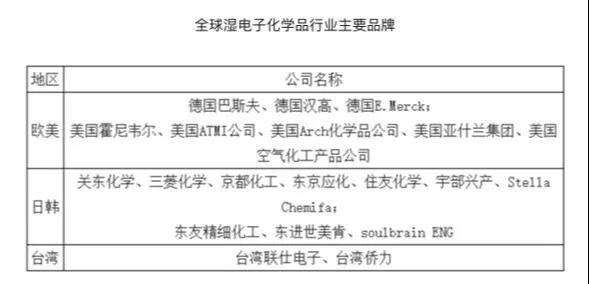

(7)国内外竞争格局

第一大市场份额,由欧美传统老牌企业的湿电子化学品产品(包括它们在亚洲开设工厂所创的销售额)所占领,其市场份额(以销售额计)约为34%。其主要企业有德国巴斯夫(Basf)公司、美国亚什兰集团、亚什兰化学公司、美国Arch 化学品公司、美国霍尼韦尔公司、AIR PRODUCTS、德国E.Merck 公司、美国Avantor Performance Materials 公司、ATMI 公司等。

第二大市场份额,由日本的十家左右生产企业所拥有,约占30%的市场份额。其大型企业包括关东化学公司、三菱化学、京都化工、日本合成橡胶、住友化学、和光纯药工业(Wako)、stella-chemifa 公司等。

第三大市场份额,主要由中国台湾、韩国、中国大陆企业(即内资企业)生产的湿法电子化学品所占据,三者约占全球市场份额的35%。

受益于本国(地区)下游应用市场的扩大,在平板显示、半导体、太阳能等湿电子化学品市场方面,中国台湾、韩国、中国大陆等国家、地区的湿电子化学品市场扩充快速,替代欧美、日本同类产品的变化速度,表现十分显著,这种三分天下的格局正逐步被打破。中国台湾、韩国、中国大陆的湿电子化学品生产企业,近两三年其生产能力、技术水平及市场规模都得到快速发展。预计在未来几年,中国台湾、韩国、中国大陆等企业所生产的湿电子化学品,在市场占有率方面将有更大的增加。

(8)行业门槛

市场小但是竞争不激烈

电子气体(集成电路发展的要害支撑材料)

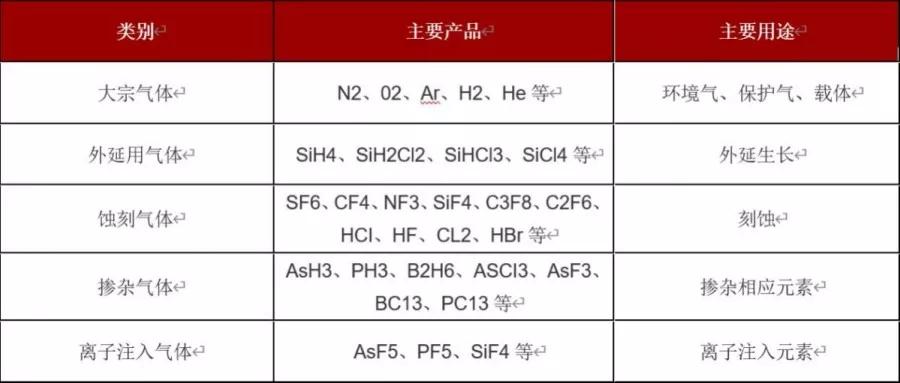

半导体工业用的气体统称电子气体。按其门类可分为纯气,高纯气和半导体特殊材料气体三大类。特殊材料气体主要用于外延,掺杂和蚀刻工艺;高纯气体主要用作稀释气和运载气。电子气体是特种气体的一个重要分支。电子气体按纯度等级和使用场合,可分为电子级,LSI(大规模集成电路)级,VLSI(超大规模集成电路)级和ULSI(特大规模集成电路)级。

电子特种气体是名副其实的电子工业“血液”,贯穿半导体各步工艺制程,又决定了集成电路的性能、集成度、成品率,特气若不合格轻则导致产品严重缺陷,重则导致整条生产线被污染乃至全面瘫痪,其纯度要求极高,纯化、杂质检测、储运技术面临全方位考验。

半导体制作过程中刻蚀、清洗、外延生长、离子注入、掺杂、气相堆积、分散等要运用大量的电子气体,且电子气体的纯度对芯片质量影响很大。跟着集成电路制程节点不断缩小(已经走到10/7纳米),对电子气体的颗粒度和杂质含量的要求也越来越高。因此,集成电路技能快速发展,对电子气体的种类、数量、质量、安全性以及安稳性等方面均提出了更高的要求。

类别主要产品主要用途

可是现在我国电子气体生产的瓶颈还许多,从原资料纯度开端,到组成工艺、对温度和压力的操控,再到提纯方法和剖析方法,以及产品充装过程中对杂质的操控,每个环节都会影响整个产品的质量。

国内企业已经根本具有了生产高纯电子气体的才能,可是国内电子气体的生产商还不能全面进入集成电路等领域。

首先,和国际巨头公司比较,国内的供货商总体来说体量较小,现在大多通过低价竞赛的方式占领一点市场份额,从而导致价格快速下滑,利润很薄,乃至“赔本赚吆喝”。国内电子气体企业短少提升创新才能的资金,以及为用户供给全方位服务的资源。

第二,质量安稳性问题。

电子气体,特别是高纯电子气体是影响电子器件可靠性和成品率的重要因素。跟着电子信息技能的飞速发展,对电子气体的纯度要求也越来越高,经常需求6N级(99.9999%)乃至更高的纯度,并且对电子气体质量的安稳性要求也越来越严苛。举一个比如,如果一种电子气体产品,在集成电路制作工艺中通过验证,这样的纯度和质量要求就被确定了。芯片制作商不希望看到产品的质量有任何改变,即使是纯度的进一步提高也可能产生意想不到的问题。所以电子资料生产过程的任何改变,包括更换质料供货商、生产工艺的变动等,都必须及时通知芯片制作商,他们会依据情况决定是否重新进行验证。因为国内企业生产的电子气体发生过多次质量事故,因此,影响了芯片制作商对本乡电子产品的信任度。

第三,国内电子气体产品的包装、储运未能和现代电子工业的要求接轨。为了节约本钱,许多企业在包装、储运等方面降低了要求,为此出现过种种问题。

随着半导体集成电路技术的发展,对电子气体的纯度和质量要求越来越高,我国电子气体目前发展目标是增加品种、增加产量、提高国产化率,并向完成对特气生产及应用的全套技术开发的目标努力,技术包括:高危、易燃易爆、腐蚀性、剧毒气体纯化、监测、充装、输送、贮存技术,以及安全、环保技术、现场配气技术、回收与再利用技术等。

中国电子气体是仅次于硅片和硅基材料的第二大市场需求半导体材料,电子气体2016年的国内市场需求为48.02亿,占比14%。据全球半导体协会统计,目前常用的电子气体纯气有60多种,混合气80多种。中国电子气体经过近10年的发展,国内涌现了一些生产质量稳定,能够被半导体客户接受的电子气生产企业,但是,与巨大的、快速发展的国内需求相比还远远不够,据业内不完全数据统计,从2012年至2016年,国内电子气体企业实际生产销售额占中国晶圆制造电子气市场需求由3.8%增加至25.0%,预计2017年将增加至28.4%,虽然有了较大的发展和进步,但国内电子气体企业生产总量远远满足不了国内市场需求。

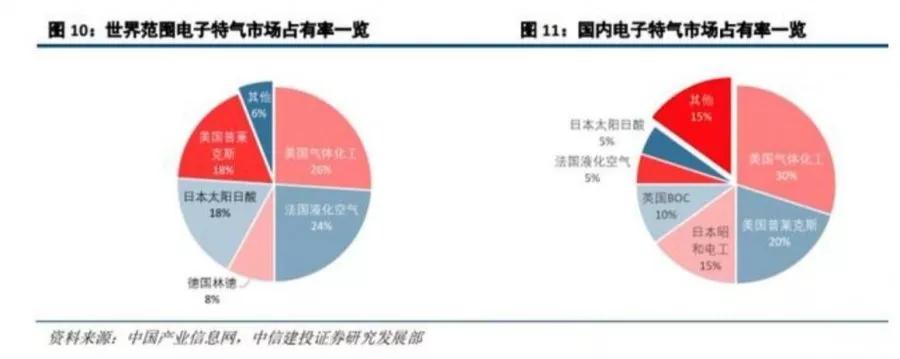

目前全球电子特气市场被几个发达国家的龙头企业垄断,国内企业面临着激烈竞争的局面。从全球市场范围来看,提供特种电子气体的公司主要有美国气体化工、美国普莱克斯、日本昭和电工、英国 BOC 公司(2006 年被林德收购)、德国林德公司(2018 年与美国普莱克斯合并)、法国液化空气、日本大阳日酸公司等。全球特气市场美国空气化工、普莱克斯、法液空、大阳日酸和德国林德占据了全球市场 94%的份额;国内市场海外几大龙头企业也控制了 85%的份额,电子特气受制于人的局面亟待改变。

半导体产业链向中国大陆转移,特种气体市场空间迅速扩大

2013-2018年,我国集成电路产业销售额复合增速高达 21.1%,2018 年同比增速仍高达 20.7%。据我们统计,2019-2020年为我国大陆晶 圆厂的密集投产期,以 12寸等效产能计算,2018 年我国大陆晶圆 厂产能为 119 万片/月,至 2021 年将增长至 359 万片/月,年均增速 高达 44%,依此计算我国 2018 年半导体用电子特气市场空间约27亿元,至2021年将增长至 81 亿元。

华特股份:氟碳类产能规模大,光刻气通过 ASML 认证公司主营工业气体生产,特别是电子特种气体生产。电子特气方面公司以氟碳类气体见长,高纯六氟乙烷 产能规模较大。据公司招股说明书披露,公司是国内首家打破高纯六氟乙烷、高纯三氟甲烷、高纯八氟丙烷、高纯二氧化碳、高纯一氧化碳、高纯一氧化氮、Ar/F/Ne 混合气、Kr/Ne混合气、Ar/Ne 混合气、Kr/F/Ne 混合气等产品进口制约的气体公司。

昊华科技:始于“两弹一星”的研发平台,国内高纯六氟化硫龙头 公司此前为天一科技,主营变压吸附气体分离技术及成套装置、催化剂产品、碳一化学及工程设计。2018 年底中国昊华将旗下 11 家化工研究院注入上市公司体内,并更名昊华科技。2018 全年及 2019 上半年,公司分 别实现营收 41.8、22.8 亿元,同比分别增长15%、18%;分别实现归母净利 5.25、2.57 亿元,同比分别增长 61%、6%。高纯 SF6 产品取代 NF3 用于 CVD 清洗工艺可有效降低成本,公司产品2006 年就已达到5N级并逐步通过客户认证,当前已经达到 5N5 级,为国内高纯六氟化硫龙头。

巨化股份(中巨芯):进军电子特气业务的老牌氟化工龙头,先进制程刻蚀气体具备先发优势 博瑞电子及其子公司博瑞中硝、凯圣氟化学及其子公司凯恒电子原本为巨化股份旗下主要从事半导体材料业务的经营实体 2018 年 4 月,巨化股份将博瑞电子和凯圣氟化学 100%股权转让至中巨芯旗下,从而使上述两 个子公司出表(中巨芯大基金和巨化股份各持股39%)。公司在八氟环丁烷、六氟丁二烯、八氟环戊烯等先进工艺刻蚀气体布局方面具备先发优势。

南大光电:国内磷烷、砷烷龙头,拟收购飞源气体布局 NF3、SF6 公司主营 MO 源和电子特气业务,2019 半年报特气业务营收占比 33%,毛利占比 44%,毛利率 61%,为公 司毛利率最高的业务板块。2019 半年报公司实现营收 1.39 亿元,同比增长 10%;实现归母净利 0.26 亿元,同 比下滑 9%。

雅克科技:专注含氟特气,CF4、SF6 产能国内第一 雅克科技传统业务为阻燃剂业务,2016-2017 年,公司先后并购华飞电子、江苏先科和成都科美特进军电子材料业务,当前电子材料业务主要分为 IC 前驱体、电子特气和封装用球形硅微粉三大部分。2019 中报电子特气 业务占公司营收比重 20%,毛利润比重28%。近年来公司业绩保持高速增长,2019 中报实现营收8.61 亿元,同 比增长33%;实现归母净利1.00亿元,同比增长81%。

研究重点:始于两弹一星,“六五”计划即已攻关高端特气的技术龙头昊华科技、进军电子特气业务的老牌氟化工龙头巨化股份(中巨芯)、 国内四氟化碳、六氟化硫龙头雅克科技,新三板硅烷龙头硅烷科技、超纯氨龙头金宏气体;优秀非上市标的如派瑞特气(718所)、博纯材料、绿菱气体、太和气体、北方特气、威顿晶磷、湖州迅鼎、艾佩科等的证券化进程。

02

PART

公司介绍

(1)公司业务

中巨芯科技有限公司成立于2017年12月,注册资本金人民币10亿元,专注于半导体行业所需的电子化学材料的研发和制造,研发和制造基地位于浙江衢州,服务窗口位于上海。目前,旗下共有2家全资子公司-浙江凯圣氟化学有限公司和浙江博瑞电子科技有限公司,以及2家控股公司,业务涵盖电子湿化学品和电子气体两大板块,产品主要包括电子级氢氟酸、硫酸、硝酸、盐酸、氨水、BOE氟化铵腐蚀液、poly蚀刻液以及电子级氯气、氯化氢、含氟系列气体。

公司传承60年化学品安全生产管理经验,采用智能化的工厂过程控制,依托专业的化学品应急救援力量,从本质和系统上保障了制造和服务过程的安全可靠;采用“循环经济”的工艺设计理念,最大限度地减少排放,并辅有完善的废物处置公用配套,切实实现“零污染”。

公司在中国率先实现系列化集成电路制造用电子湿化学品的供应能力,ppt级产品(ppt part per trillion 万亿分之……)的成功开发填补了中国产业的空白,也是中国唯一一家同时具备氯气、氯化氢、氟化氢等蚀刻用电子气体产业化能力的企业。公司把握中国电子化学材料产业发展的机遇,瞄准标杆企业,配置行业优质资源,做实、做好,努力为客户提供专业整体解决方案。

产品如下:电子湿化学品、电子气体及储备产品(电子气体/化学前驱体材料)

(2)公司的股权结构

公司的发起:浙江巨化股份有限公司联合国家集成电路产业投资基金公司、深圳远致富海、衢州盈川基金、厦门盛芯、上海聚源聚芯等共同出资设立中巨芯科技有限公司。中巨芯科技有限公司注册资本为10亿元,其中巨化股份和国家集成电路产业投资基金分别出资3.9 亿元,持股比例39%。中巨芯科技有限公司将开展电子化学材料产业项目的研发与产业化,整合国内外有价值的电子化学材料行业企业。追溯到最顶端,财政部控股17.8%。

(3)公司的竞争力和地位

巨化股份是专注于化工品的上市公司,集成电路产业基金(大基金)是专门投资中国自主集成电路的基金,成立中巨芯是为了让中国集成电路所用的电子湿化学品和电子气体能够高精度,大规模完全自行生产,摆脱外资企业的控制。

公司在中国率先实现系列化集成电路制造用电子湿化学品的供应能力,ppt级产品(ppt part per trillion 万亿分之……)的成功开发填补了中国产业的空白,也是中国唯一一家同时具备氯气、氯化氢、氟化氢等蚀刻用电子气体产业化能力的企业。

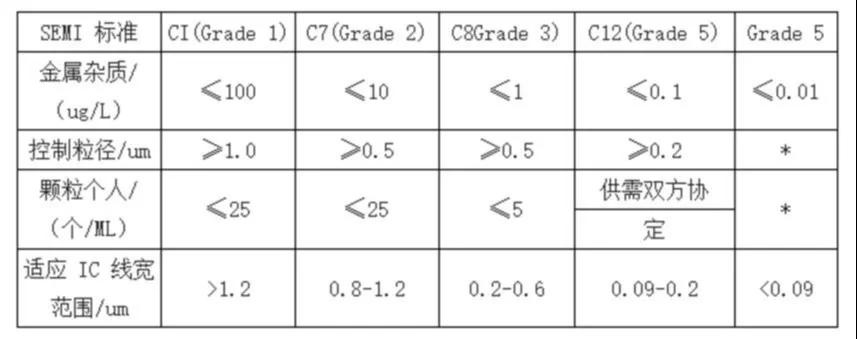

刻蚀的关键在于超净高纯试剂的纯度和洁净度,对于生产集成电路的电性能、成品率和可靠性均有严重影响。由于超净高纯试剂分类较多,同时国内试剂各产品研发进度及产业化进程均不相同,因此需要分具体情况客观评价超净高纯试剂的国内外差别。总体看 C12(G4)及其以上级别的产品多数被德国巴斯夫、美国霍尼韦尔、日本关东化学和三菱集团、韩国东进 SEMICHEM 等海外公司垄断。目前国内基于进口替代目标,在 300mm 硅晶圆的制造中主要关注于 C8(G3)级电子化学品的批量生产及进口替代,实现此范围技术突破的公司在市场上具有竞争力。国内超净高纯试剂的分类方式与 SEMI 规定方式略有不同,其中 BV-III 级、BV-IV级和 BV-V 级分别对应 SEMI 标准中 C7(G2)、 C8(G3)和 C12(G4)标准程度。同时实验室内包括实验纯(LR)、化学纯(CP)、分析纯(AR)、优级纯(GR)等,但是由于产品品类不同,无法实现一一对应。